過去の記事

テクニカル分析 損得の管理

2021年9月26日

初めて相場に向き合った時は野球のボールの動きを追うが如く、初速が早いうち

にその方向へ賭け、速度が落ちてきたら利益を確保する(速度=値段の勢い)、

短期取引ばかりでした。つまり直前の値動きでその後の値動きを予測していた、

今もそれは基本的に変わりません。先週の相場が買われたなら、

今週も買われると思うのは極普通の心情です。しかしそのパターン、

上手くいっているうちは続け、上手くいかなくなったら止める事は出来ますか?

損得の自己管理は出来るでしょうか?

なんでテーパリング?

2021年9月26日

その例え”温泉が流れ込むと縮む浴槽”です。現在の主要中央銀行は端的に言えば

国債を現金に変えています。従って運用資金は増えても運用手段は減っているので、

残った現金は流され中央銀行のマイナスの預金へ。(米国以外)銀行アウチ!

こんな金利がなくなった状況では少しでも高い配当と成長力の見込める株式が

選ばれるのも極普通の動きと思います(リスクは高いので無限とはなりませんが)。

この流れ込み温泉(現金)の量が減ることがテーパリングに例えられると思います。

なんでインフレ(物価高)?

2021年9月26日

コロナワクチンを注射しない人の理由に、”ワクチンはウイルス変異で効かなくなる”

”ワクチンの長期的な影響がわからない”等があり、同時にコロナは重症化すると

怖いという思いがある人は、対人ビジネスに消極的になり職場に戻ってこない可能性も。

海外では感染防止のため職場閉鎖も。以上の場合は人手不足から需要に答えられず、

結果として賃金、サービス、生産物の値段はあがることに。

コロナ直後の需要消滅から一転して供給に問題が。所謂サプライチェーン問題。

インフレと失業率の関係、フェドのマンデート

2021年10月9日

遠い昔?フィリップス曲線という理論をお勉強しました。

景気がよくなって失業率が下がると、賃金が上がって物価も上がりだすというものです。

筆者は日本人なので就職してからは殆ど説得力のない理論として記憶しております。

ところが海外でも似たような状況となり、フィリップス曲線は死んだかという議論が、、、

そして今パンデミックという特殊な状況のなかで需要と共に短中期的に復活か?

昔のステレオタイプでいけば、新規雇用が大きければフェドはテーパリングを急ぎ、

新規雇用が少なければテーパリングは急がないという事に、が時間当たり賃金は上昇中!

中央銀行の方々は需要と供給要因を常に分解して考え、需要に働きかける事は出来、

この際供給に働きかけることは無理、と考えるのでは?中央銀行は薬品メーカーでない。

とにかく安心してワクチンをなるべく多数の方がうち、職場復帰をされることを祈るのみ。

人は(長く強く)過去に経験した状況に影響され、賃金は上がるもの、物価は上がるもの

(エネルギー価格上昇で)賃金も物価ももっと上がるという意識が定着するとどうなるか?

2%の物価上昇率への信任が脅かされれば、フェドは否応なしに対処することに。

やはりこれはパンデミックにより生み出された特殊な状況と考えるのが妥当ですが、、、

ボトルネックの思いで

2021年10月16日

世の中は最近ねじれ現象が増えつつあるような気がする。

今回のコロナウイルスのパンデミック(終了かどうかは不明)、

広がりと重症化が認知された時は需要が消滅。次はワクチンの普及により、

コロナウイルスのパンデミックの収束と重症化回避により需要が復活。

しかしながら供給はそうはならない。はいここで簿記の簡単なお勉強。

経営者は売上(一番上の項目)によって雇う人数、設備の大きさを考え、

利益を確保しなければなりません。コロナウイルスのパンデミックが終わるなら、

雇用も設備も増やしますが、先行きがわからなければそうは行きません。

ただ在宅勤務で鬱屈したお客様から財、サービスを昔の量以上に要求されたら?

最初に人海戦術が試みられるでしょうが、実際その要求通りにはならないでしょう。

もうひとつ、売り上げが蒸発したときに何が起こるか? 余剰資金がなければ倒産。

それを回避するためには銀行借り入れを増やさなければなりません。

もしも貸し手がしり込みするなら?流動性(信用)の海を一時的につくる。

その役目は終わりつつあるようですが、当座の資金はねじれる世では必要です。

小さいころラムネの瓶(コーラよりボトルネックが小さい)に炭酸ジュースの粉を投入

それを飲んだところ、鼻からも炭酸が溢れ、もう十分という意識が湧きました。

今時炭酸の製造は喜ばしい事ではありません?

一か月記念でおまとめ

2021年10月23日 テクニカル分析 損得の管理参考に

このサイトのアップデートを始め早一か月、来週への展望を兼ねてSo far おまとめ。

このサイトのアドレス名は、txt,px,cog.com 人は視覚から主に情報を収集して、

市場に限れば価格情報(Price=px)、価格以外の一般的な情報(Text=txt)となります。

先週では、何にどれだけ価格が動いたかと考えがちですが、

実のところ、過去にこういうパターンが繰り返されていて今回もこうなるという視点。

過去の記憶をベースにパターンが繰り返されると判断して、遅れまいと買っていた。

ただそれだけでは心もとない?ので、色々理屈をつける。(かなり乱暴な説明!)

一方で、価格(%)以外のテキスト情報に目を向けると、正常化、クリスマス商戦、

在庫が十分でない、販売価格が上がる、今までの給付金で買えると、、、

供給がサプライチェーン問題で抑圧されていた購買意欲に追いつかない話ばかり。

当然株式市況解説では、このような記事の出現率は少なくなります。

ここで人間の注意は上昇する価格(自分の儲け)にあり、それを否定する情報

それには注意が向かない(認知的不協和)Cognitionを起こしていると仮定します。

もしもこの状態が年末まで続けば、物価上昇がそれまで続きますし、

フェドのタカ派の論調(物価上昇期待を抑制するために、テーパリング+金利上げ)

それはよりタカ派になっていくかもしれません。そして長期金利は?

簡単では直感的に生活体験に極力基づいてそれらの背景を解説しています。

それにしてもマーキット社のPMIは製造業と非製造業で明暗が分かれた。

今の世の中の状況をよく表している。物作りには多くの人がかかわっている。

解決策セカンド(読み飛ばしてください)

このねじれ、そしてコロナ後の非連続的社会構造変化への対応策。

フェイスグッドなゴーグルを探せ!ただ飲食ができるか?

前回の技よりもテクノロジーがいるかもしれない、、、

時期衆議院選挙ではそんなテクノ政治家がいたら投票したい。

テクノポリスって昔あったし?(かなりオヤジです。)

GDP

2021年10月30日

自国内で生み出された付加価値の総計、と言われてもね~ それではざっくり言って、

自国内の生産活動(物、サービス)全体の大きさでどうでしょうか?

実は木曜日にひっそりと発表されています。年率換算で2%です。前回は6.7%でした。

一般に企業利益の予測は前年との比較ですが、GDPは前期比つまり全四半期との比較。

従って物差しが違います。実は3か月対3か月の比較です。つまり3か月瞬間?風速。

この数字は中国のよりちょっと上くらいです。(前年比ではないです四半期比です。)

BEAの指摘はこの急減速の背景として、コロナウイルスの感染再拡大と政府支援の減少

それはコロナウイルス対策としての企業への貸付金、家計への給付金、および

地方政府への助成金の減少です。

米国のGDPの推移をグラフで視覚的に確認すると、まるで地震波のように

2020年第二四半期で大きく落ち込み、第三四半期で大きく復活、(いずれも2桁)

その後も経済は高成長(コロナウイルス前と比べ)を続けていました。しかしながら

今回上記の理由で大幅減速しました。第四四半期はコロナウイルスの感染収束で、

反転を見込みますが、ここで重要なことは、企業利益と家計所得あとは政府の支出は

結果的にGDPに収束します。したがって今後は前年比ベースでの企業利益上昇率は

減速していくものと考えられます。

(突如としてコロナウイルスが撲滅され、労働者不足が解消し、ボトルネックも解消し、

大きく希望の光が差せばこの限りではありませんが、未来は分かりません=不確実性。)

パウエル議長の質疑のポイント。

2021年11月06日

ステートメントはTransitory(一時的)について若干のニュアンスの変化はあったが

、、、

現在の高いインフレ率はパンデミックによるもの。コロナウイルスの感染が減少し、

労働者が労働市場に戻れば、インフレ率は2%の目標値に近づいて行くだろう。

未だ経済が回復段階の初期にあり、いわゆる完全雇用への途上にあるので、

利上げ(Lift off)は考えていない。

今回のパンデミックという状況は先例がなく、これを学習中であるとのこと。

景気の深い谷と高い山が交互に訪れ、賃金も下がらず、政府のサポートがそれ以上にあり、

異例の状況。従って常に現在進行形で学習し、透明性を保ちコミュニケーションしていく。

完全雇用という状態は(特異な状況下)様々な情報をもとに考えていく。

しかしながら月間150億ドルのテーパリングは前回と比べ多くはないかという質問に対し

需要が非常に強いからとハッキリと答えていた。

またあくまで予想だが、来年央には完全雇用に近づくのではとも述べていた。

(考え方としては、完全雇用状態を超えて雇用が増えれば、賃金は持続的に上昇する。)

海外のサプライチェーンにも言及していたが、原油価格に対してはなかった。

記者会見を通じて(労働)参加率についてよく言及していた。前述したように、

(退出した)労働者が労働市場に戻り、参加率が上がれば、完全雇用まで距離がでてくる。

また供給が需要に追いつかない状況(ボトルネック)も次第に解消されるだろう。

したがって利上げ(Lift off)に対して忍耐強くなれるという事。現実が想定を外れれば

適切に対応するとのことです。(その時はより多くのテーパリングと早期の利上げ。)

果たして今後の現実の進行は想定通りとなるか? ホリデーシーズンに向け、

ボトルネックがより強く意識されると思われるが。(その後は和らぐが、原油価格は?)

勿論議長が想定する労働参加率の上昇と賃金の落ち着きを今後確認すべきだが、

それには来年の第二四半期くらいまでのデータが必要か?(4時、5時位?)

消費者物価とミシガン大学の消費者調査

2021年11月13日

ミシガン大学の消費者調査によれば、消費者心理指数はここ10年の最低水準。

理由はエスカレートするインフレ率。それを抑制する効果的な政策が期待できないため。

全家計の半分が来年に実質所得の減少を見込むとのこと。

(リタイアした高齢者は最も痛手を被っている。)

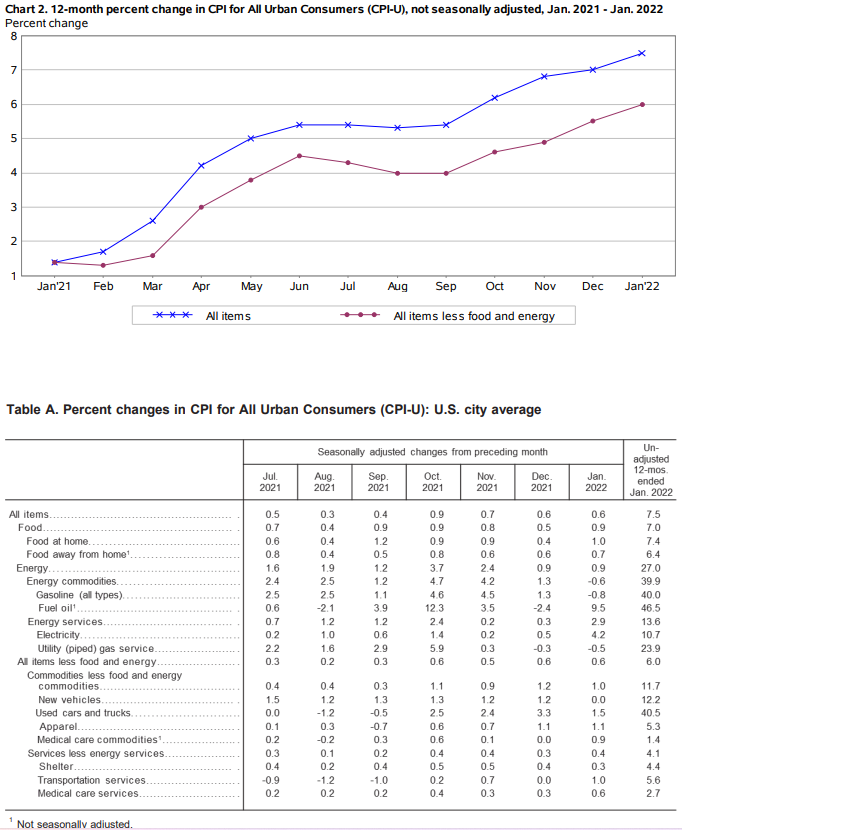

一方労働統計局の発表した10月のCPIによれば、新車と中古車の価格上昇率は依然高い。

食料品についても比較的高い上昇率を維持した。

最も目をひくのがガソリンと燃料油の上昇であり、移動と暖房の費用がより負担となる。

来週からの小売業者の決算は第三四半期のものであり、以上の経済データからは、

バラ色の第四四半期とはならないと考える。

エネルギー価格の動向からはしばらく目が離せない。

超金融緩和の引き揚げの足音は聞こえるが、

株式市場の長きに渡る上昇トレンドは続く。それが株式市場だから、、、?

2021年11月20日

先週の株式市場は、ミシガン大学の消費者調査のような心情とはならなかった。

一方でモルガンスタンレーの来年のS&P株価予測、ゴールドマンサックスCEOは

過剰に貪欲な現在の市場を心配し、JPモルガンは来年9月からの利上げを予想。

現実の今現在、債券買い入れで現金は積み上がり、10年国債金利も1.6%程度で

好決算に支えられた上昇相場は止む気配がない。パウエル議長のQ&Aにもあったが、

実質的に所得以上の財政支援、現在の民間需要は非常に強いという事実は、、、

現在の金融政策がいまや過剰に緩和的であり、それはサプリチェーン問題を通じ、

賃金が上昇し、それにより物価も上がっていくというスパイラルのリスクを孕む。

ただ現在の金融財政状況は物理的に、株式市場にとっては非常に心地よい状況。

捻じれた状況。自分もトレーダーだったので、将来の理屈でなく今の儲け!

という気持ちは必然だと思います。合理的期待形成?将来じゃなく今でしょ!

インフレ期待が持続的に上昇するなら、フェドはとても不安に思うでしょうが。

現在の状況で株式が買われ続け、もしある時インフレは一時的でないと判断されれば、

突然、より割高な株式がより高い長期金利(国債金利)に向かい合うことになります。

従ってインフレ率とその見通し(期待インフレ率)には注意を払い続けるべきと考えます。

P.S 自分が自分を差別しても意味はないのですが、

正直言って前月比0.9%上昇の10月の消費者物価も驚きましたが(日本人だから?)

それでもデパートの売上見通しが明るい事にも素直に驚きました。(XX人だから?)

この記事を書いた後に、日経夕刊(19日)5面に類似の記事が偶然に2つもありました。

確かにソニーFGの菅野さんがおっしゃる通り、歴史の中の偶然?が重なると、

従来とは異なる事象が発生することはあり得ると思います。(偶然?は予見出来ない。)

Heinrichの法則、ヒヤリ・ハット(near misses)で終わるか、重大事故

(major injury accidents)まであるのか? まさにリスクマネジメントが問われるか?

いわゆる危険状態と危険行為の組み合わせでその帰結を考える法則です。

少し長期金利の動きが気になるので、現在の潜在的なリスクを総括。

2021年11月23日

現在筆者が心配していることを単刀直入に書きます。(あくまでリスク評価)

まずは私の本の表紙を見て頂きたいのですが(Home画面、Googleリンクから)

もしもほとんどの人が株式市場は上昇し続けると考えているなら、

追加的に買われる余地も殆どなくなります。(むしろ何かあれば一斉に売られます。)

以下は過去の記事を引用しての説明ですが(簡単画面、リンクの下)

テーパリングが終われば、流動性(現金)増加と長期金利抑制効果が同時に消失。

その時点で株式を追加的に押し上げる以上二つの要因が消失。(来年半ばから早まる?)

9月26日 なんでテーパリング?から

それではフェドの反応関数は?(何にフェドは反応している?)間違いなく物価指数です。

前回の10月の消費者物価総合は前月比で+0.9%でした。例えば1年間の間毎月+0.9%なら、

1年間通しで前年比11%位上がってしまいます。フェドの任務は(おしなべて)

1年間通しで前年比の物価上昇率を2%にすることです。

今がパンデミックという特殊な状況だから、短期的には高いインフレ率も許容できる。

以上の意見もありますが、例えば今あなたが凧を高度200メートルで上げている。

糸を自由に緩めれば、果てしなく飛んで行ってしまう強風が吹いていたらどうでしょう?

確認できない高度までいってしまいます。(高度=物価、糸=金融政策、凧=インフレ期待)

10月9日 インフレと失業率の関係、フェドのマンデートから

それでは強風とは? イメージ的にはストップ&ゴーがきつ過ぎる(つまり歴史的出来事)

コロナの感染対策で、GDPの2割という巨額の支出と超金融緩和で需要を支え、

いまや経済が正常化するなかで、以上の政策による急増する需要に供給が追い付かない。

新興国での感染を抑え込む動きが遅れ、サプライチェーン問題をおこしている。

労働市場では感染を回避するため労働者が職場に完全に戻らず、労働者不足(これも歴史的)

また記事にはありませんが、脱化石燃料の動き(それらへの投資を控える=

供給はすぐには増えない)も物価上昇に寄与していると思います。(これも歴史的な動き)

9月26日 なんでインフレ(物価高)? 10月26日 ボトルネックの思いでから

歴史的、歴史的、歴史的とはあまり前例がないということです。パウエル議長は、

前回の記者会見でもおっしゃってましたが、リーマン危機以降の労働市場の回復は、

当時のエコノミストが予測した以上に退出した労働者が戻ってきた。結果的に

忍耐強く金利を据え置くことが適切であった。(社会の厚生を最大化した。)

ただ当時インフレ率は低いままで、今とは経済状況が異なります。以上でのべた強風

すなわちリスクを評価し、糸が緩まないように(場合によっては手繰り寄せる)すること。

このすべてのプロセスがリスクマネージメントとなります。

要は糸が手繰り寄せられて、危険状態にある市場が崩れるリスクもあり得るという事です。

11月FOMC議事録からポイントを抽出

2021年11月27日

会社員だった頃、いつも議事録を読み始める所はスタッフの経済見通しから。

その後に参加者の見解、見通しが続きます。

FOMCの参加者が金融政策を決めるので、その部分を重点的に読みます。

また参加者の見解、見通しは今後の判断基準として使えます。

~だったら~となる。(If~, then~.)というように。来年の経済のスタッフ見通しは

今年と同様の高成長ということですが、それには感染の収束と供給力の復元が条件。

現在執筆中に以下のニュースで日経平均株価が600ポイント下落。

英国は25日、南アフリカで新型コロナウイルスの新たな変異株が検出され、

これを受けアフリカ南部6か国からの入国を制限すると発表。

既存のワクチンの有効性がこの新変異株には低い可能性があるそうです。(可能性です)

以下に現在市場を動かしている理由(If~, then~.)を議事録から抜粋します。

参加者は、経済見通しに関する不確実性が依然として高いことに気づきました。 彼らは

特に、労働力参加の展開を含む労働市場に関連する不確実性、および

サプライチェーンの状況を解決するために必要な時間の長さ。 参加者は、商品に対する

強い需要とタイトな労働市場に関連するものを含む、インフレに対する上向きのリスクを

示しました。 経済活動に対する上向きのリスクには

パンデミックの開始以来、家計によって蓄積された実質的な貯蓄の取り崩しから生じる

可能性のある総需要の潜在的な短期的な押し上げが含まれていました。

数人の参加者が来たる冬のCOVID-19症例急増、または新しいウイルス株の出現について

言及しました。それらが実現された場合経済活動を弱め価格圧力を強める可能性がある。

数人の参加者は、金融システムの潜在的な脆弱性を表すいくつかの要因を引用しました。

これらには、資産クラス全体に広く行き渡っている資産評価の上昇が含まれます。

以下筆者:コロナの新変異株が感染の猛威を発揮すれば、成長率が落ちる一方、物価も上昇

経済に対して大きなダメージを与え、高インフレは一時的ではなく(再感染拡大で)

FOMCハト派の分析の根拠が揺らぐことに。

という想定でパニック状態になり、今や日経平均株価は800ポイントも下落しました。

注意を向けるべきものは客観的事実ではあるが、過去の強く印象に残る体験が甦る。

(副題)現代脳?原始からの脳?

2021年12月02日

‘テクニカル分析 損得の管理’ "インフレと失業率の関係、フェドのマンデート"

以上でも述べさせて頂きましたが、過去に長く続いた、強く印象に残る体験が、

現在の行動を左右する。(もっと言えば反射的な行動を促してしまう。)

以上の状況に加え、買いの未決済残高(売り戻していない)が多く残り、

市場は外的ショックに脆弱性を元々持っていた。以上2つの状況が偶然重なり、

変動率の大きい結果となったと考えています。

今市場で売買している人が思っている事と、市場と関係のない人が思っている事

以上2つは異なるかもしれません。(例えば株式の強弱 vs 物価の強弱。)

また経済全体への考えも、需要サイドから見るか供給サイドから見るかで、

その見方も異なります。(需要が不十分なのか、供給力が不十分なのか。)

事実という情報入力から確定的な統合概念の形成まで、多くの市場参加者の思いは

揺れ動く。買いの未決済残高がある程度整理されるまで変動の激しい市場を予想。

事実確認として、

重要なことは、懸念される変異株であるオミクロンの感染力及び重篤化の可能性、

従来のワクチンの効果と繰り返しとなります。

(事実確認ではない)市場が振れる極として

再びロックダウンが必要な状況を生み出す?これをマクロ的に考えれば、、、

(需要が大幅に後退、物価の上昇圧力も感染者が減少するまでは減衰。)

あるいは軽症で済み、供給サイドの問題を孕みながら、経済が動いていく?

(需要はそれほど後退しない。感染者は増えるが死亡者は増えない。)

我々は日々頭の中で、市場の未決済残高の決済状況(売買動向)とともに、

全く?異なる未来を思い描いているのかもしれません。

故に両極の思いの範囲内で、事実の情報入力で確定的な統合概念が形成されるまで、

揺れ動くものと考えます。

P.S

テクニカル分析ではセリングクライマックスとブローオフとなります。

グーグルで検索ください。(市場参加者は必ず市場評価額に左右されます。)

テキストマイニング的には、最悪の解説と最善の解説のオンパレードとなります。

(上記ピークらしき日の市況解説で、それ以上の状況を想定できない。)

以上が故に政府、中央銀行は、人々の思い、期待に多大な注意を払っています。

そのうえで、パウエル議長の発言はタカ派であったと思います。

筆者の妄想 “202X年、コロナウイルスを振り返る”

2021年12月04日

今までアルファ、デルタ、オミクロンで、、、最後のオメガまで来たけど。

とうとうワクチンもこれだけの種類に対応できずにアップデートされたね。

うん、流石にシグマの時はやばいと思ったけど、流石にFIMAだね。

新規スパイク修正プログラムのデリバリーが早くなった。昔は100日かかった。

昔は肺がやられて呼吸困難で死ぬのが怖かったけど、最近はほぼ風邪で終わるし、

コロナウイルスと同居が普通になってきた。ギリシャ文字はもう使い切ったけど、

コロナをきっかけに早期退職した父も、物価高で生活費が苦しくなって復職。

母もパートタイムで働くようになったけど、海外は未だワクチン接種が進まない。

昔より車の値段は安くなったけど、クリスマス過ぎてもまだ海外からの製品は

品物不足続いてるよね。困ったもんだよ。ロシアから予定していたガス届かない、

中国からの海上輸送も滞ってるし、世界は繋がっているよね~ 本当に迷惑。

平和で安定していた世界が懐かしよ。物価も今みたいに高くなかったし。

Building the perfect BS (not Beast) is difficult.

2021年12月08日

筆者が銀行員であったころ、骨身にこたえた経験は、金融危機時に

資産と同額の負債を調達すること。市場で価格を見つけること。

そしていつも危機の最中は、中央銀行が大量の流動性を市場に供給し、

凍り付いたお金の貸し借りを促すのが筆者にとってデジャブとなりました。

今やいつもの風景化?

しかしながら一般的な考えとして、債務超過は金融政策では解決できません。

銀行が大きな損失を資産サイドで引き当てるとしたら、自己資本比率は低下し

銀行の自己資本比率が低下すれば一般企業への貸し出しを落とさざるおえません。

このようなマクロ的に経済を減速させる要因はなるべく排除したいところでしょう。

もちろん外貨をファイナンスするためにも、海外投資家にも配慮しなければならない。

小口投資家にも政治的な配慮は行われると思われます。(>経営者おまえが払え?)

一方で企業の資産サイドでは、これ以上の不動産価格の高騰が見込めないのなら、

簿記的にいえば棚卸資産価格は時価会計価格に追い付かず、実際の資産売却も難しい。

一方で長期負債はどんどん償還し、短期負債の増大とともに資金繰りが悪化。

結果として支払い不能となります。各プロジェクトの売掛金、買掛金もあるでしょう。

日本の場合は伝統的に銀行部門がファイナンスの大きな役割を果たしていたので、

バブル崩壊時は評判が良くありませんでしたが、公的資金が資本として注入され、

銀行部門が長い時間をかけてバブル崩壊の債務調整を果たしました。

果たして中国の場合は如何に? (バブルが崩壊したかは定かではありませんが。)

No matter what … (Back to 90’s and 80’s Time Machine?)

12月9日(筆者が土曜日に多忙なため、早めのアップデートです。)

おじさんは先週にテクニカルな要因の存在を多いに感じた。

おじさんが昔話をすると、比較的若い方には疎まれるのだが、

敢えて申し上げると90年代までQEはなかったんだよ。

はいここで、No matter what they tell us.(おじさんたちが何言おうと)

お金は山のようにあり、皆パフォーマンスを上げようと必死なんだ。

経済も強いしね。 (Physically)

でもね、おじさんたちにとっても今はまれにみる衝撃的なインフレだし、

パウエル議長も変わったし、昔と比べたらかなり急ピッチのテーパリング。

山も隆起を止めるし、多分利上げに移るのも早いと思うよ。(Literally)

お金の山は何時減るの?

当分減らないけど、9月に風呂の溢れ水に例えたけど、Bath からPoolに修正、

皆足のつかない水深で泳ぐのが大変だ、蛇口の近くの債券金利だけ見といたら?

今回はUK特集だったけど、Diana Ross的にはUpside Downだね、

市場のバイアスは金融イベントにも向いているのだが(例、Fedの金融政策)、

未だマネーの増加に支えられた強気トレンドでの押し目買いが成功パターン

後者が勝っているか。つまり将来の期待形成でなく、今の(過去からの)実経験。

(筆者は将来の期待形成にバイアスをかけ過ぎたことを今回反省しています。)

そのような状況が今しばらく続くと仮定すると、弱気のバイアスで買い、その後に

楽観のバイアスで売りという相場は今しばらく続くかもしれない。FOMCの注目点は?

今後にFedの債券買い切り額の大幅な減額が、債券の金利形成に大きな影響を与えない

という事が条件。日本の場合は中央銀行の国債の持ち高がその発行残高の約半分なので、

中央銀行の国債の持ち高がその金利形成に大きな影響を与えている。しかしながら、

米国の中央銀行の国債の持ち高は20%弱くらい(ざっくり個人的な計算です)。

従ってバランス(持ち高)よりフロー(毎回の買い切り額)に金利が影響される可能性。

基本的にはFedのバランスシートの大きさ(SOAMの総計額)と株価を比較する事

が一般的にはなってはいますが、これもマネーのフローでなく残高にバイアスがある。

その他金利については、次回FOMC会合の金利見通しが市場見通しと平仄があっている?

は重要な確認事項。(程度にもよります、どこまで金利を上げるかは注目点。Terminal Rate)

以上は強気相場が続く仮定で論じましたが、その場合の売買オペレーションは?

テクニカル分析のツールなら、オシレーターのダイバージェンスという概念が有効。

簡単に説明すると、価格は上昇するが、その上昇率は下降するという乖離が生じる。

11月後半にはそうなっていました。またチャートパターンでいくと、(視覚的には)

ダイアゴナルトライアングルになります。(テクニカル分析も経済分析も異なったツールが

同じサインを発した時には、その予測の確度があがります。)

>ひっくり返る時点を予測。バイアスが大きい方向にそれ以上進まず、上昇下降が止まり、

突如としてセンチメントが変わる局面が今後も考えられるので、注意が必要。

今後の値動きの参考(上昇へのリスクシナリオ)として ‘ダイアゴナルトライアングル’

2021年12月16

普通であればFOMCミーティングのお話から始めるべきですが、まずは前回の続編から。

現在の市場の心理状況を筆者は以下のように分析します。

弱気のバイアスで買い、その後に楽観のバイアスで売り(楽観シナリオの否定時)。

以上の売買パターンは常に新高値を記録するごとに強化されている(基本は強気相場)。

常にそうであれば、買いをキープで年越し(Marry Christmas & Happy New Year)!

もしもそうであれば、

年末へ向けて、高値圏で値動きが小さくなっていく。

反対売買も出にくくなってくる。

リスク量は減らない。

もし上記のような状況が続いた場合は、

11月22日、12月16日、今後記録する高値はそれほど離れない。

一方で10月4日、12月3日、今後記録する押し目は切り上がっていく。

以上の高値を結んだ線と押し目を結んだ線が斜行三角形に見える。

基本的に上記パターンは、上昇相場の末期に出現するパターンなので、

最初の気をつけるべき兆候は、上昇の勢いが落ちること。確認事項は、

10月4日からの安値を結んだ線が、ダウンサイドにブレークされることです。

Throw Overも含め、パターンは変則形もあるので、検索してご確認下さい。

もしも出現するようなら要注意です。

パウエル議長の会見のポイント

2021年12月16日(19日 下欄に印象を追加)

今回のQ&Aでは、経済見通しの変更とテーパリングの加速の背景が

パウエル議長から率直に語られていた。

FOMC前10月29日の雇用コスト指数(ECI)の急上昇、FOMC後11月5日の

強い雇用統計、そして(決定打になったのは)11月10日のCPIであったとの事。

決して大統領に指名されたからではなく、公役を果たす為にしかるべき判断を下した。

インフレといっても?

フェドのフレームワークで考えれば、あくまで雇用との関係でインフレを論じ、

フェドの政策ツールは金融政策で需要を刺激すること。

パンデミックによるサプライチェーンの問題、あるいは財政支出による強い需要、

つまり需要と供給の不均衡の全てはフェドの政策ツールではコントロール出来ない。

不確実性について。

メディアの何人かの質問者は、政策の過ちを指摘するかのようであったが、

いきなり需要が後退して、供給が回復しないうちに需要が急回復(政策効果も含め)。

その中でなるべく誤りなく速やかに適応している。

労働力もコロナウイルスの感染が収まれば回復すると考えていたが、そうはならなかった。

パンデミックの今後の展開と影響が不確実な中、強い経済と労働市場に対応するため、

テーパリングを加速して、今後の政策対応の余地を広める。

その他

完全雇用(利上げへのコミュニケーションとの関連で?)様々な指標で考える。だが、

筆者が思うに、労働力が現在の強い経済に応答して直ぐには改善しないのであれば、

(早いペースで)失業率が3.5%へ近づくにつれ、利上げへの機運は高まると思われる。

またインフレについては、コロナウイルス(感染状況)への認識、またサプライチェーン

等の要因も別に注意深く見守っていかなければならない。前述した要因が改善し、

物価上昇率は2%台へ下降すると考えるが(不確実)インフレ及び金利については労働市場

(完全雇用)も別途重要である。(SEP)のターミナルレートはあくまで予測とのこと,,

全体を貫く印象として、経済と労働市場はとても強く、経済の展開は過去と異なり、

(パンデミックによる供給サイド及び労働者不足)、差し当たって高インフレに対処する。

(現在得られるデータに基づいて。)コロナウイルスの影響は物価に対して上下双方向に

(需要と労働参加の観点から)リスクが存在。前回より話すスピードが速く感じました!

2022年に向け

2021年12月24

今後金融政策が実際に緩和(債券購入)から、中立(債券購入停止)、引き締め(利上げ、

Runoff)へ移行する途中、どこかの時点でいわゆるBuy on dip, Sell on record high

以上の従来のパターンがうまくゆかなくなる事が想定されます。

基本的には未だ新高値を更新していく相場であると思いますが、

今後どこかで国債金利は上昇し、余剰資金の回収が行われ、高いPERが維持されること

最後の部分が難しくなると考えるからです。(利益の急上昇を想定しない場合。)

現実には未だ流動性に溢れ、国債金利も低位に留まっていますので、

押し目買い戦術は今しばらく続くものと思われますので、今現在で注目すべきは

限界的な株価の上昇率だけで良いと思われます。(同時並行的に国債金利の動き)

オジサンにとっては、1989年のベルリンの壁崩壊とその後のグローバリゼーション、

それによる生産コストの低下とディスインフレの歴史がスキーマとなり、故に

インフレを気にせず主要中央銀行達はここまでお金を供給することが出来たという理解。

後仮に安全保障上のサプライチェーンの再構築、脱化石燃料への大きな動きが

コロナウイルスによる供給サイドの停滞後もトレンドとなるなら、物価動向及び金融政策

以上のトレンドもひょっとしたら変わるかな~と(おじさんの妄想)、、、

押し目買いのスクリプト(大きく売られる>押し目買い>大きく上昇する>記録的高値へ)

以上は歴史の流れで見れば、中央銀行の作り出した資金運用難の副産物とも思えます。

過去の記事

2022年、明けましておめでとうございます。

2022年1月1日

本サイト開設以来3か月が経ち、試行錯誤を重ね、

先週のKey Word(焦点) Key Sentence(意味) Sentiment(心情)。略称=lwk。

簡単なテクニカル分析とファンダメンタルズのお話。略称=esy。

今週の大多数は何を見聞きし、どう理解し、どう反応するか? 略称=twk。

以上の3構成の繋がりをより明確にしていきます。

lwkでは従来通りにソフトウェアによりテキスト抽出を行い、客観性を担保していきます。

価格バイアスにより情報が選択的になるケース(価格変化とその解説という性質上)

以上が株式市況解説からのテキスト抽出では殆どのため、異なった趣旨の経済記事も掲載。

esyでは最新の経済の話題をlwkのテキストデータをもとに提供してしていきます。

今後は市場が一方向の動きのみでなくなる事を予想しておりますので、テキストと価格

両者の関係を説明するため、テクニカル分析からの市場心理分析も解説していきます。

twkでは市場の本音を汲み取るようにしていきます。注意の向先は何か? また

そこからのインプットから(lwk, esyを土台として。)どのような意味付けを行うか?

そしてどのような投資行動となるか?ここでもテクニカル分析による心理分析を用います。

以上3構成が一体となるようにしてまいります。本年もよろしくお願いいたします!

12月FOMC議事録のポイントと<筆者>の見方

2022年1月6日

市場は“現在の経済状況と経済見通しに関する参加者の見解”の以下のパラグラフに反応。

"参加者は一般的に、経済、労働市場、インフレに対する個人の見通しを考えると、

参加者が以前に予想していたよりも早くまたは速いペースで

フェデラルファンド金利を引き上げることが正当化される可能性と彼らは述べました。

一部の参加者はまた、フェデラルファンド金利を引き上げ始めた後、

比較的すぐに連邦準備のバランスシートのサイズを縮小し始めること

以上が適切である可能性があると彼らは述べた。"

<今後の金融政策の判断を難しくするのは、引き続きコロナウイルスの感染状況か?>

以下は“スタッフの経済見通し”から引用。

"特にオミクロンの亜種がワクチン耐性を持つ場合が(経済)活動に対する下振れリスク

深刻で持続的な供給の問題は、(経済)活動に対する追加の下振れリスクおよび

インフレーションの上振れリスクである。(特にオミクロンの症例が増える場合。)"

以下から全て“現在の経済状況と経済見通しに関する参加者の見解”から引用。

"インフレ見通しの修正について議論する際に、住宅コストと家賃の上昇、

労働力不足によるより広範な賃金上昇、そしてオミクロンの変種の出現によって悪化する

可能性のある世界的な供給側の摩擦の長期化を参加者は指摘した。参加者はより高い人件費

それと材料費を顧客に転嫁できると確信しているビジネス関係者を広く例証しました。"

"パンデミック、特にウイルスの新しい亜種が、経済活動に下向きのリスク

インフレに上向きのリスクをもたらし続けていることに多くの参加者は注目しました。"

<筆者の理解ですが、

ロックダウン等の重大かつ緊急の措置がない限り、感染状況の悪化は供給測を抑制し、

それはインフレに対し上昇圧力を齎すということ。

現状認識としては、物価に関しては既に平均2%の上昇率は十分に達成しているので、

あとは最大雇用(完全雇用)を達することが金利引き上げの条件。これに関しての引用は>

"物価の安定と一致する雇用の最大レベルは時間とともに進展する可能性があることを認識し

多くの参加者は米国経済が委員会の最大雇用目標に向かって急速に進歩していると見なし

何人かの参加者は、労働市場の状況はすでに最大雇用とほぼ一致していると見なしていた。"

"労働市場の状況は、最近の労働市場の改善のペースが続けば、最大雇用という

以上の評価と一致するレベルを比較的早く満たす事が可能と、ほとんどの参加者が判断"

<インフレ見通しを悪化させる要因としては?労働者が職場に戻れない場合と共に、>

(以下から引用)

"インフレ期待の定着に影響を与える可能性のある初期の進展として、

数人の参加者は、企業のインフレ期待の高まりと賃金交渉における生活費調整の使用の増加の報告を指摘。

生産性の伸びを超える持続的な実質賃金の伸びがインフレの

賃金と価格のダイナミクスを引き起こす可能性があるというリスクを他の数人は指摘した。"

<筆者の現在の市場に対する見方。いまだ今週は雇用統計という大きな経済指標が控え、

ADP社雇用統計の結果から考えるに、3.5%への(完全雇用への)進展が早いのでは?

というスペキュレーションが生じる可能性がある。従って長期金利の上昇は金曜日まで

それが続く可能性がある。株式の押し目買いも金曜日まで控えられるか。>

環境変化、枠組みが変わる時。

2022年1月8日

我々の予測性はどこから来るか?あるいは我々の日々の生活が支障なくこなせる理由は?

例えばコロナウイルスの感染が拡大した当初は、大規模な金融緩和、財政出動が対応した。

今でもそれが普通の感覚ではなかろうか?それが過去に普通に見られた光景だったからだ。

今やコロナ感染拡大によって人手不足、労働者優位、賃上げ、供給サイドの摩擦が生じ、

逆にコロナウイルスの感染拡大が物価上昇要因ともなっている。

年末スキーマとスクリプトでも少し言及したが、繰り返し経験した出来事に関する知識、

以上はルーティン化された行動として構造化される。テック株に人それぞれ考え方はあれど

我々が繰り返し経験した出来事は、テック株は買われ、株式は新高値を更新である。

金融緩和の一般的な知識と株式の押し目買いという行動は我々に中に埋め込まれている。

以上が冒頭の予測性と投資生活行動を支える枠組みである。(まだ過去形にはできない。)

一方で従来の(日常の)枠組みが変われば、その予測性も投資行動も有効でなくなり、

寧ろ危険行動となってしまうかもしれない。今後事態が環境変化へ急速に進展する可能性

FOMC議事録風である。

織り込み済(Priced in)の取り扱い方。

2022年1月13日

水曜日のCPIの前年比上昇率は7%であった。(前月比は0.5%。エネルギー指数が低下故)

これは予想通りだったから>織り込み済(Priced in)なのか?水曜日のテキストを見てみると

(今年の第一週の金利の大幅な上昇で)将来の引き締めが、部分的に市場に織り込まれた。

政策立案者はさまざまな尺度でインフレを監視しています。等がありました。

今回の株式の変動が金利の変動が主要な要因であるなら、CPIも重要ですが、

一番注目されているのは、連邦準備の将来の利上げ経路という事になります。

既にCPI発表前から、FOMC議事録および雇用統計で金利は上昇していました。

筆者ももう少し早めにはっきりと指摘すれば良かったのですが、ある意味、

CPIは以上の結果として(以上と整合的に)高くて当然でした。またCPI発表前、

今年3月の利上げ確率は7割と見込まれていました。ではもっと利上げ幅が大きい?

筆者は読者が以上のように思われると想像しますが、基本的に現在の利上げの在り方は

3か月ごとに0.25%が最大値と思います。古い話で恐縮ですが、1990年代の

利上げのやり方が、規則的でなかったので、当時長期金利が大きく変動しました。

その後グリーンスパン氏はチャートで見ると、階段状の利上げをするようになりました。

(以上はMeasured Move)規則的で、今年の政策金利の動きも同様にはほぼ織り込み済

と考えて良いと思います。

それではこれからは? という疑問については、

最もあってはならない状況は賃金物価スパイラルと言われる状況です。

かなり昔のお話になりますが、まだ労働組合の力が強かった頃、賃金はある意味物価連動

でした、従って両方(賃金、物価)が相互に影響しあいスパイラル的に上昇していきます。

昔ドイツマルク金利があった頃はIGメタルの賃金交渉が注目されていました。

(いつも20世紀のお話ばかりですいません。では話を現代に戻します。)

今現在ではスターバックスの組合が記事となっていましたが、労働組合は基本昔話。

現在の状況は、コロナウイルスの感染リスクを避ける、子供と親の世話を在宅でする等、

殆どコロナウイルスによる人手不足が主要な要因で、一時的?(直ぐzeroコロナなら)

あるいは長引くにしろ?対面で働ける人の立場が強化されています。(即ち賃金交渉有利)

詳しくは以下の12月FOMC議事録のポイントと<筆者>の見方

<インフレ見通しを悪化させる要因としては?労働者が職場に戻れない場合と共に、>

をご参考下さい。指標的には雇用コスト指数(ECI)、労働生産性等が注目されそうです。

じゃ明日からは? という疑問については、

以前の記事に、No matter what … (Back to 90’s and 80’s Time Machine?)

‘お金は山のようにあり、皆パフォーマンスを上げようと必死なんだ。

経済も強いしね。‘

というテキストがありました。今回のパウエル議長の指名公聴会は、議会上院において、

連邦準備に課された任務としてのインフレ鎮圧>物価の安定に重きが置かれ、

市場は少し前のめりに今回のイベントに構えていたように見えますが、

実際連邦準備は3月中旬まで緩和を続けて、バランスシートの縮小も今年後半(今のとこ)

正直昔銀行で資金繰りを担当していた人間とすれば、やっぱり余ったお金は運用したい!

(1年後まで待てないお金もある!)

が本音なので、頭では連邦準備が本気モードであることは解っているのですが、体が、、、

背に腹は代えられない。今のお金の運用は?という事にある程度対処せざるを得ない。

従ってどんどん下落というより、レベルオフ(Level off)から若干の新値更新と予測。

つまり大きなダイアゴナルトライアングルを形成中。(S&P株価指数)

話はかなり長くなりましたが、筆者的には現段階で最大限に予想できる価格領域

(の70~80の割合で)以上が織り込み済み(Priced in)という事になります。

従って1年後の織り込み済(Priced in)は当然異なった状況で存在する筈です。(2か月後も)

(注)もしも3か月に0.25%のペースで済まなかったら織り込み済でなくサプライズです。

リスクシナリオの実現可能性が高まっている。

2022年1月19日

前回に筆者は織り込み済みと申し上げましたが、昨日の国債金利の動きを踏まえ、

筆者はリスクシナリオ(方針転換)に備え、以下のチャートを添付致します。

読者の中には、チャート及びテクニカル分析は見ないよ、という方はいるでしょう。

では相関分析の観点で、フェドの資産規模(SOMAの大きさ)と株価の関係は?

昨日の日経新聞の19面の記事にも同様な分析が記載されていました。

上記掲載のチャートの支持線は、実は2020年3月からの2年近くの支持線と重なり、

ほぼフェドの量的緩和の進行とフェドの資産規模の増え方と軌を一にするものです。

従ってこの支持線を現段階で割っていくという事は、資産規模の縮小を織り込んでいる、

という事だと思います。(市場が考えるよりも速やかにQT=量的引き締めに着手する。)

また一方で、2年債金利も2020年2月以来の1%越えを果たしていますので、

将来の物価上昇を止めるためには、フェドファンド金利を思った以上に引き上げる、

市場は以上のシナリオを同時に織り込みつつある状況に見えます。

金利上昇(特に長期金利)は何もテック株のみに不利なわけではありません。

(ただNASDAQ総合指数も10月4日の重要なポイントがかなり近づいています。)

いわゆる無リスク割引金利が上昇するわけですから、一般的な株式価格形成モデルで、

将来の利益の現在価値、純資産の現在価値は減少します。簡単に言えば、(同じ)配当対比で

国債の金利がより魅力的になっていくと言ってもいいかもしれません。

ただインフレでより儲かる業種は例外ですが。(今後のインフレの経路と共に注目。)

いづれにしても、国債金利の動きと、チャートで示したポイント(NASDAQ14181.69)

以上を割り込むようなら、リスクシナリオはメインシナリオになる可能性が高まります。

それが意味する事は、フェドの資産が(QTで)縮小すると株式も下げるという事です。

テーパリングによる債券買い入れ量の減少も、金利上昇に影響しているかもしれません。

昨年12月9日の記事をご参考下さい。

リスクシナリオがメインシナリオとなる背景は?

2022年1月21日

火曜日の金利と株価の動きを受け、1月19日にはチャートから警戒を促しましたが、

結果的に(チャート上は)リスクシナリオが実現しました。

1月19日掲載の“リスクシナリオの実現可能性が高まっている”では金融の観点から

株式に与える影響について説明致しました。若干補完するものは、昨今のテキストで、

1年で6,7回の利上げ、あるいは初回0.50%の利上げ等の観測もございましたが、

シカゴマーカンタイル取引所(CME)のFF金利先物は、3か月おきに0.25%の利上げ

を依然示唆。一方10年の予想インフレレート(BEI)も昨年後半から反発してますが、

それほどでもないので、実質金利の上昇が主な要因であり、それから推察できるのは、

フェドがそのポートフォリオから債券を少なくしていく事で、市場の債券の需給が緩むと

考えたわけです。(+2年債の上昇から、利上げの最終到達点も高くなる。)

筆者はCMEのFF金利先物の先物価格もさることながら、やはり利上げは同じ幅で、

同じサイクルで行われると基本的に考えます。理由は予見可能性(安心)もそうですが、

ペースあるいは幅を変化させるほどの大きな要因が、見当たらないからです。

(現在のところ)。仮にインフレを大きく上振れさせる要因が潜在的にあるなら、

(仮に発生するなら)、QT、つまりフェドの資産縮小で対応すると考えているからです。

ではその潜在的なリスクとは?

基本的には賃金物価スパイラルですが、(今回もECIと労働生産性はFOMC後の発表、

2022年1月6日 12月FOMC議事録のポイントの後半をご参考下さい。)

個人的に最近最も気になるのは、ロシア-ウクライナ-NATOの問題です。

(ロシアが侵攻すれば)天然ガスが上昇し、原油も上昇するというストーリーです。

筆者は地政学の専門家ではないので、海外のニュースソースを参考にしてください。

来週に向け

2022年1月22日

と言っても、正直言って何か特別な情報とか分析はないのですが、、、

実際、今回の市場の動きは、テキストのみからの予測は不可能でありました。

また一般的な経済知識だけでも(今回の市場の動きは)予測は不可能でした。

今回の場合は、(長年自分を助けてくれた)テクニカル分析からの洞察により

トレンド変調を感じられました。(正直言って、理屈でなく経験でした、、、)

ちょっと理屈っぽくなるけど(認知心理学の本によると)注意は情報の選択であり

意識の焦点化と集中であるということ。つまり目的や必要性に応じて、適切な物?

を選択している。(正直言って、筆者の経験でいうと、適切な選択もあるが、

反対に他の重要な事象に注意がいかない意識の焦点化が多々あります。)

また入手された情報の意味付けを行うにしても、そもそも情報自体に選択的で、

(大多数が言ってる、権威が解説した、自分の利益に反する)もっと怖いのは

今までにそういう経験がない。(つまり長期記憶がなく、情報処理出来ない。)

という場合かも知れません。もう読者はこの手の話に飽きてきたと思うので、結論

人は(昔の経済学で仮定する程)賢くなく、様々な欠点を本来的に有している。

経済学を否定するつもりは毛頭なく、最近感じるのはまさにトレードオフという

昔経済学でならった真実。今時点でいえば物価安定と低失業は同時に達成できない

グローバリゼーションの齎す要素価格の低下と国家あるいは体制の分断も同様か。

結構視点、注意を広げてみると忘れていることはないでしょうか? 選択的つまり

見て見ぬふりをしている事もあるのではないか?という事です

ただお金はとっても大切なので、(いつどこでも、、、)

値段(市場価格)には皆シビアな筈で、チャートは未知の状況では有効と考えます。

来週は国際情勢も、パウエル議長の講演も、本音のところを早く知りたいところです。

株式価格が大きく下げたというバイアスを除外して、しっかり注意したいと思います。

今回は内容のない話で、何もないようです。知らないものは知りようがないです、、

1月26日FOMCミーティング 筆者の考え

2022年1月27日

基本的な変化は、前回のステートメントの最初にあったくだりである、

“連邦準備制度は、この困難な時期に米国経済を支援するために

その全範囲のツールを使用することを約束し、

それによってその最大の雇用と価格安定目標を促進します。“

が削除され、いきなり指標は(Indicator)から始まっているところ。

その上で、さり気なく、

“インフレ率が2%をはるかに上回り、労働市場が堅調であるため、

委員会は、フェデラルファンド金利の目標範囲を引き上げることが

まもなく適切になると予想します。“と

フェドはインフレの表現も上方へ変化し、利上げ期待を是認している。

要はこれから引き締め局面に移行しますよ~といったところでしょう。

中央銀行のスタンスとしては、以下の事は当然のことですが、

2%をはるかに上回るインフレを長期的に安定目標にアンカーする決意表明。

一方で以下は現在の主要中央銀行にとって共通した問題と思えますが、

緩和規模、特にバランスシートのサイズが大きいので、(もとに)戻す途上で、

(過度に)意図しないネガティブな動きが金融市場で起こらないよう、

細心の注意を払わなければならない。QEリワインドのデータが十分にないため。

故に事前に以下の一般的な方針をまずはステートメントとして発表したと思います。

“連邦準備制度のバランスシートのサイズを縮小するための原則。連邦公開市場委員会は

現時点で、連邦準備制度のバランスシートのサイズを大幅に縮小のための計画された

アプローチに関する情報を提供することが適切であることに同意。”

ただ市場の懸案として,

2%をはるかに上回るインフレを長期的に安定目標にアンカーさせるプロセス vs

超金融緩和状態で形作られた高いバリュエーションの調整

が果たして問題なく進んでいくかが最も大きな不安であることは、Q&Aにあった。

また超金融緩和状態からの引き締めそれ自体が、景気を軟化させてさせてしまう

という懸念が多かったように思える。議長の応答は今回も前回と同様であったが、

今回の景気サイクルは以前と(全く)異なる、成長率も潜在成長率を大幅に上回り、

労働市場は(どの指標も)非常に強い、インフレ率は2%の安定目標を遥かに上回る。

これに合わせて政策調整をしていく。状況の変化(Incoming data)に対して、

謙虚に素早く(Humble & Nimble)対応していく、という事であった。また

(昨今の一部資産市場の大きな変動にも拘らず)金融状況は健全であるという事であった。

以上を勘案すると、確かに過去にない強い引き締めがあってもおかしくはない。

Q&A前半の現在の強い労働市場は、より高い金利でも対応可能。であると。

つまり、GDPGAPはかなり需要超過状態であるということか。

逆にそうであれば、市場でより大きな再計算が今後あることも否定できない。

今後のインフレ状況もあるが、基本的に目標とするもの(株価と物価:雇用)が異なるか?

それは市場と当局とのそれぞれの思いという意味で、、、

純粋にテクニカルな考え方(フェドにフェドアップは未だ早い?)

2022年1月29日

いわゆる投げ売り(capitulation)が起きる時は、一緒に売るには安すぎる値段で

(だから損切)、殆ど絶望的なコメントが続きます。じゃあその次に売る?

買う? 手が出ないという意見が多いと思いますが、売るには安すぎるなら、

以上はまさに今までの基準で行くとバーゲンとなります。故に買い戻しあるいは

バーゲンハントの買いがあれば、その次の反応は買い!なぜか市場のコメントも

買いを合理化するコメントに豹変。じゃ日常頻繁に見られる投げ売りの最終局面

以上を認定するにはどうすればよいか? テクニカル本には様々な反転パターンあり、

筆者はエリオットウエーブを好んでおりまして(カウンティングは人それぞれですが)

2波と4波は戻りとか、上下の揉み合いで、最後の5が投げ売りの最終ステージと、

いつも考えております。従ってここ4日間くらいのローラーコースター相場の後(4)、

年始からの下げの最終局面(トレンドが変わったので、最高値再トライは考えてません)

(5)到来もそんなに遠くないと考えています。ただテクニカルは後追い、確認が基本。

故にシナリオ通りにならないなら、様子見が基本。あるいはシナリオ通りになっても、

更なる底打ちのサインを探します。(年始のダイバージェンスとかの逆です。時間単位で)

従って筆者の相場に対してのスタンスは、Humble & lumpish です。(私ハイエナの如く)

筆者は十分な証拠、背景がなければ手は出しません。(私餌食になりたくない)

私が20歳代だったら、イントラデイで20トレードくらいしてたかも?(私虎と信じてた)

私は既に60歳手前ですので、失敗する余裕も体力もございません!(私単なるおじさん)

メディアによると、あと40年くらい私生きるらしいです。(私自信ないけど)

Come on Fed speakers! (しかしながら私若作りです)

でもビックテックにはビジョンと夢があるよね。Come on Japanese corporate&ojisan!

九十九里浜まで

2022年2月3日

昨日は次女を受験会場である幕張メッセまで送り、長い日帰りのドライブを楽しんだ。

が、幕張メッセまでの道案内を誤って無料道路経由で登録し、道に迷った挙句、なんと、

首都高速をなぜか一周近くすることに、、当初はこの原因を自分が老いたためと考えたが

再考し、自分の意志と機械の意志が混合して混乱し、娘の受験を遅刻寸前に追いやった。

と結論付けた(自分のインプットミスと状況判断ができないのは長い在宅ためとも)。

次女を受験会場まで送った後、ナビゲーションシステムを切り、全て無料道路を走った。

単に同じ道をひたすら行くという手段で、目的地である九十九里浜まで、長いドライブ。

簡単快適風光明媚!最短ルートをあくせく行くよりか、よっぽど良いよね!

(おじさんの言い訳か?あるいはドライブの本質を説いたものかはその人の価値観!)

翻って昨日の株式市況。アルファベットの予想を上回る決算でテック株のバーゲンハント。

今回のカーナビのミスインプットによる事件後なのか、ふとキアヌスリーブスのMatrix

以上の映画が蘇った。(この映画はコンピューターによる完璧な?人間管理だが、、)

いつかコンピューターはチューリングテストに満点合格して、人間みたいになるのか?

人間のニューロンの構造、その発達を超えて、スゲー人工知能出来て、お金儲けもNo1!

でもって、カーナビの案内も運転者の好みを完全に実現してくれる High-Tech. 一方で、、

“米政府は2日、緊迫化するウクライナ情勢を踏まえ、数日中に3000人規模の米軍部隊

を北大西洋条約機構(NATO)のポーランドやルーマニアなどに派遣すると発表した。”

“冬の嵐を前に天然ガスが16%急上昇

ロシアがヨーロッパへのガスの流れを止めた場合、ヨーロッパは(エネルギー)危機に直面

する可能性があります“

筆者は、もしかしてロシアのとる戦略は、戦わずしてエネルギーで勝つ Raw-Tech か?

とも思ってしまいました。(低いじゃなくて、Raw Materialsで資源)

何とも、、、筆者は人工知能にソリューションの提供を今こそお願いしたいところです。

(完璧すぎて、チューリングテストに不合格?)因みに昨日の市場コメントにあったのが

“1月中ずっと、(金利の上昇で)打撃を受けていたいくつかのテクノロジー株、

以上を投資家はバーゲンハンティングし始めました。“

ですが、結果的に金利上昇懸念が起こる前の水準近くに戻る銘柄もちらほら出現?

写真撮影忘れた~

筆者には、簡単快適風光明媚であった一本道の九十九里へのドライブがすでに懐かしい。

筆者は土曜日には神奈川の山間部に行ってまいります、、、

率直に簡単に

2022年2月4日

2月2日までにリターンムーブが終了し(大きな戻り)、次の下落は更に大きい、

以上の可能性は留意すべき。2月2日に今回の下落の62.5%を戻しているので、

インフレ、金利上昇へ注意が再び向くと、新しく、深い安値へ相場が向かっていく

以上の可能性は決して低くない。大局観として、金利上昇による価格調整の只中にいる。

前回は細かい話で、読者は分かりづらかったかもしれないので、以上を説明すると、

既に一回目の下落波動が終了し、さらに大きな下落波動が続く可能性は低くない。

ということです。英国からの利上げの足音を意識して、今後米国はという発想で。

金融政策の引き締め懸念は(現時点で)浸透したか?

2022年2月10日

CPI(という物価そのものの指標)を本日に控え、ナスダック株価指数がリバウンドに転じ、

テック株と長期金利との逆相関も、最近は薄れてきているように見える。

これから推察できることは、テック株の調整は1月にとりあえずは大方終了し、

金利上昇イベントに反応する余地が少なくなっている可能性がある。

前回は2月2日から3日にかけてのギャップは埋められない可能性と申し上げたが、

昨日にナスダックの反発とともにギャップを埋めることとなった。

メタの株式及び今まで大きく売り込まれていたテック銘柄も買い戻された。

以上から、ギャップを埋められないほど、ダウンサイドのモメンタムが大きい、という

以上のシナリオの可能性は低下する。(今暫くは)

従って本日のCPIで予想以上に前月比の伸びが加速しない限りは、テック株のリバウンド続き

(次のフェド関連の情報は2月16日発表の議事録)、株価指数全体では

持合い(コンソリデーションへ)が継続する可能性がある(上下して動かない)。

水曜日までは物価と収益が頻出語なのですが、CPI発表後もフェド関連の話題

以上に市場が反応しにくくなり、金融政策が注意の対象から外れていくかもしれない。

それ故になにがしかの切っ掛けで再びフェド関連の話題が市場で注意(フォーカス)され、

以上が株式に再びインパクトを与えるのですが、、、

以上の仮説検証のため、長期金利の動きにも我々は注意をしなければならない。

市場が金融政策の引き締めに警戒心を失くすと、下落へのマグマが再び溜まる。

現在は下落局面の調整局面とあくまで認識しているので、大きな上昇は見込んでいません。

セントルイス連銀のジェームズ・ブラード総裁のはっきりとした物言い

2022年2月11日

何度も異なる趣旨を掲載する事をお許しください。未来が見えるクリスタルボール

以上所持していれば良いのですが、インターネットとPCのみで作業をしていますので、、

常に事後的な情報を基に事後的な判断となってしまいます、、、

今までコロナもいつか収まり、サプライチェーンは落ち着くという枕言葉が長く続いてた。

多分その理由は、あまりにも高いインフレ率を、我々は成長率を犠牲にして抑え込めるか?

という不安があったかもしれない。前回のパウエル議長の会見では、期待インフレ率

以上を長期の安定したインフレ率にアンカーさせる、という意思をそこはかとなく感じた。

しかしながらその後の一部の地区連銀総裁の発言からは、市場は強い意志を汲み取れない?

そのような状態が続いて、物価上昇に改善の兆しが見えない中(参考 以下BLSから

前月比がその瞬間のインフレの状況をよく表しています。少なくとも0.2%へ向けての

改善の動きが見通せなければなりません、特に生活必需品は。食料、光熱費、運賃等。)

上段 前年比図 下段 前月比値 *前月比はランナーのトラック1周のタイムに例える。

現在の改善の見えないインフレ状況を断固として改善するという決意を、改善しないCPI

以上をともに、ブラード総裁はメッセージとして伝えたのではないかと感じます。

希望としては、早くコロナウイルスが弱毒化し消え失せ、サプライチェーンも正常化し、

インフレ率が落ち着き、経済再開から高い成長率が維持されると考えたいです。

一方で足元のインフレ率が安定目標から乖離して高止まりし、同時に賃金上昇率も高まり、

両者の追いかけっこから結果的にインフレ率を下げるコスト(成長率を下げる)が高まる

以上は避けなければならないため、現在の選択肢としてはより積極的な利上げという選択

それがなされる意思表示に思えます。(実際CMEのFF先物も2年国債も大きく上昇し、

イールドカーブはフラット化しました。)今後は従来通り、コロナとサプライチェーン

以上の早期収束とエネルギー価格の低下を待つのみですが、その先行きは不確実です。

従って以上の早期収束シナリオが支持されれば株価は維持されますが、そうでなければ

“ある程度の経済減速が今後の金利上昇と量的引き締めで避けられない。”という認識となり

指数全体を大きく押し下げることになります。(将来のEPSの低下と割引金利の上昇から)

twkは lwkと共に明日アップデートいたします。

12月FOMC議事録の考察

2022年2月17日

昨日の市場コメントにもあったのですが、50ベーシスポイントの利上げの議論、

以上についてのテキストがなかったので株式は買われた、ということですが、、、

昨年12月16日のパウエル議長の会見のポイントでもあったが、インターミーティング

以上の期間中に発表された経済指標が、前ミーティングの見通しを変えてしまう。

昨年12月当時の議長の説明では、雇用コスト指数と雇用統計と消費者物価指数、

以上が経済見通し変更とテーパリング加速の根拠であった。

今回も1月のFOMCミーティング後のCPIは前月比0.6%、前年比7.5%であった。

因みに雇用統計の時間あたり賃金は前月比0.7%、前年比で5.7%であった。

ECIについて悪化は見られなかったが、12月は賞与等で振れた可能性も?

(雇用の大幅増加はグッドニュース。今後供給サイドのボトルネックが、需要に見合い

以上が解消されていくかがキーポイント。地政学的リスク、コロナに対しての個別対策

以上の海外要因は米国内からは如何ともしがたいが、、、)

いずれにしても、セントルイス連銀のブラード総裁からその旨の発言があったと思料。

以下は議事録から筆者がポイントと思った部分を抽出。スタッフの経済見通しから

特に、スタッフは、供給の制約が緩和されるにつれて月次インフレ率が低下すると

予想し続けましたが、予測されるステップダウンは12月の予測よりも顕著ではない。

労働市場は非常にタイトなままであると予想される。

参加者の経済の現状と見通しについての見解

参加者は、オミクロン波が急速に消散した場合、経済活動は急速に強化され、

2022年の経済成長は全体として堅調になる可能性があることに同意しました。

参加者の接触先はまた、継続的な広範な投入コストの圧力を報告しました。

これは、一般的に堅調な需要の中で、主に顧客に転嫁できたと報告しました。

参加者のほぼ全員が、パンデミックの初期の高い貯蓄率と継続的な労働所得の堅調さ

以上に支えられた強力な家計のバランスシートによりオミクロンの波が急速に収まると

家計の需要が活発に回復すると予想しました。

何人かの参加者は、ここ数ヶ月の増加は、アフリカ系アメリカ人とヒスパニックだけでなく

低賃金労働者にも顕著な改善が見られ、広範囲にわたるものであったとコメントしました。

生産物の価格を上げるか、コストを条件とした(雇用)契約を利用することによって。

委員会が最後に金融政策の緩和を取り除くプロセスを開始した2015年の状況と比較して、

参加者は、経済活動の成長、大幅に高いインフレ、および著しくタイトな労働市場の見通し

以上がはるかに強いと見ました。

ほとんどの参加者は、インフレが期待どおりに下がらない場合、

委員会が現在の予想より速いペースで政策対応を取り除くことが適切であると述べた。

「歴史の終わり」の終わり?

2022年2月18日

オジサン達にはなじみの深い、1989年当時のアメリカの政治経済学者‘フランシスフクヤマ’

氏の論文名が「歴史の終わり?」である。1989年11月にはベルリンの壁崩壊があり。

一方で日経平均は1989年の大納会で最高値を付けた。(以降難しい話は端折って、、)

その後東欧経済は著しく発展し、日本経済は30年間鳴かず飛ばずの状態であった。

そして、、、とうとう自由主義の波はロシアの国境まで押し寄せ、西側とロシアが対峙。

故に33年間の時空を超え、「歴史の終わり」の終わり?チャーチル風?(End of end?)

Beginningにならず、平和裏に折り合いを付けてもらう事を祈るのみだが、昨日の報道は、

バイデン大統領曰く「(プーチン大統領はウクライナに侵攻する)決断を下した」との見解

一方で侵攻が行われるその日まで、「外交は常に可能だ」との事。

仮に侵攻が行われるなら、どのような制裁が西側陣営から行われるかにもよるが、

仮に貿易決済が一切できなくなると仮定し、その裏の実物が滞ると、ロシアの主要輸出財

以上は鉱物燃料で1413億ドル(2020年)なので、価格に与える影響が大きすぎるか?

穀物も95億ドルと小麦、大麦を主にそれなりに大きい。そのた貴金属、金属、木材、食料

以上の財輸出が滞れば、ヨーロッパ(欧州連合)に直接甚大な経済被害をもたらす。

簡単に言えば、リアルに一次産品の投入物がなくなる、サプライチェーン上の途絶。

当然すべて市況商品なので、世界的に物価は大きく上がります。

以上歴史教科書的にも、リアルな経済的にも、あまりにインパクトが大きすぎて、

(勿論詳しい貿易財の流れとか、サプライチェーンの構成とか、考えることが多すぎる)

株式市場も我々もフェドも頭を抱えて、Too big な問題を前にたたずむのみです。

ただ本当に侵攻という結果となれば、その時言えることはこの意味歴史の流れが変わり、

経済の在り様もそれとともに変わり(物価高)、株式はとりあえず大きく売られる。

(その時の制裁の内容にもよるが)現在は大変なMomentに直面と認識しております。

「歴史的な出来事、ロシアによるウクライナ侵攻」

2022年2月25日

驚くべきことに、ロシアによるウクライナへの侵攻が開始された。

ロシアの動きは電撃的で、既に周到な準備を重ねた上での軍事侵攻にみえる。従って

首都制圧と共に軍事技術的にNATOの東方進出を阻止することがロシアの目的だろう。

主権国家の国民(の意思)を踏みにじり、軍事侵攻に及ぶことは許容することが出来ない。

よって核戦争のリスクを避け、この軍事進攻に対抗するには、東欧防衛を強化すると共に

やはり経済制裁に傾くしか選択肢はないのだろう。

前回言い忘れたことは、いわゆる鉄砲とバタ-いずれにコストを配分するかという問題。

ソビエト連邦崩壊から、冷戦に費やす資源が経済発展に向けられ(平和の配当)

かつ東欧の経済が世界に組み込まれていく途上で、比較的安い賃金の労働力が活用された。

現在は皮肉なことに、新自由主義やグローバリゼーションが考え直されている局面。

一方でコロナウイルスのパンデミックにより物価上昇も問題となっている状況。

トレードオフの関係では、グローバリゼーションを否定し物価下落を望むのは無理で、

鉄砲(軍事力)もバター(民生品)もというのも無理である。これに経済制裁が重なる。

端的に言って、守らねばならない価値とルール VS 経済的便益 のトレードオフか。

前者をおろそかにすれば、そもそも自由が失われるので、経済的負担が今後発生する事、

以上避けがたい事実に思える。それがバイデン大統領の言うConsequenceなのだろう。

「歴史の始まり」の始まり?何極かに分かれる。

「今後の政策対応は?」

2022年2月26日

という事に市場の目は行きだしていると思われる。

「歴史の始まり」は既に始まっていると思われるが、多分それはサプライチェーン変更、

つまり経済ネットワークをグローバリゼーション後の形に変えていくものと思われる。

当然今すぐとういうわけにいかないし、今後の国際政治動向でも変わり得る。

(昨日の日経新聞にも関連する記事があったが)企業にとっては費用のかかる話だし、

今後のウクライナ情勢への歴史的認知にもある程度時間がかかると思われるし、

もしも西側陣営が拙速な行動を起こせば、資源外交の術中にはまるだけである。

従ってある程度時間をかけ、効果を最大限にあげ、費用を最小限に留めようとする筈。

翻って金融政策であるが、先週のテキストをみる限り、侵攻>制裁>資源価格上昇、

そしてインフレ率上昇の後に大幅引き締めというループで株式総悲観であった。

今後そのような展開も否定できないが、以上で述べたように、制裁に関しては、

ある程度時間をかけ、効果を最大限にあげ、費用を最小限に留めようとする筈。

また金融政策に関しても、今後は単により高い物価上昇率に対応して金利を上げる

以上のプロセスは成長率見合いで考えなければならない局面に移っていくか。

そのなかで中央銀行にとって最も重要なのは、物価安定への信任、つまり

将来の予想物価上昇率が安定している事であろう。今後制裁の経済活動への影響、

資源価格の過度の変動を抑えて行く事に留意し、物価と成長率のトレードオフ

以上も最大限考慮されていくものと思われる。

従って筆者のパウエル氏の発言予想は、物価は労働市場のコンテキストとで考え、

なにも原油価格と金融政策の引き締めが自動的に結び付けられているわけでない。

ただし中央銀行にとっては、物価の安定の信任を維持する事が最重要。である。

市場は長期戦を覚悟か?

2022年3月02日

WTIは当面のピークと考えていた100ドルを抜けた。ロシアの侵攻は今後も続き、

(ロシアが中立化、非武装化を達成するまで)それに応じて自由主義陣営の制裁

以上がエスカレートして、短期では収束しないことを覚悟しつつあるかもしれない。

従って、政治経済多方面で様々なストレスが発生し、今まで経験されなかった状況も

以上が訪れ我々も市場も同様するかもしれない。このような状況になると中央銀行も

インフレ以外に目配せしなければならない事も増えるので、匍匐前進へ。

市場からも離れて考えるべきことは、今まで経験されなかった状況なので沢山ある。

が最も大切な事は相手の意図を知り、毅然と整然と守るべきものを守るという事なので

強いリーダーシップを発揮して団結して、今回の仕組まれた暴挙に適切対応してほしい。

ちょっと会社でもないのに社説風の語りかけとなってしまいましたが、(時期尚早?)

こんな時こそ平時のありがたみが、(平和の大切さと、ウクライナの勇敢な人たちと、

もしも自分がそのような状況であったなら)強く感じるところです。

早くこのような状況が収束し、多くの人命が失われないよう、神様に祈るのみですが、

ロシア政府の目的とその達成への意志は変わりそうにないように見えます。

そうなるとやはり経済的な打撃も止む得なくなるものと思えます。

長期は短期そして、、、(明日の早版)

2022年3月04日

ここアジアでは、ロシア軍による原子力発電所への攻撃のニュースが話題になった。

日経新聞朝刊では、一昨日(日付変更線を考えれば昨日)のJPMのレポート

以上が11ページに記載されていた。(ロシア国債不履行リスクが高まる。)

なぜ以上のニュースおよび記事が話題となるかは、説明するまでもないでしょう。

また本日に見かけた印象深い記事は「ロシア工場停止、広く公正な視点」トヨタ。

一方海外に目を向けると「de facto ban」(事実上の禁止)があり、より包摂的。

筆者の言いたいことは、人は先読みし潜在的な想定されるリスクは極力避ける事

以上の志向で人は、実際には起こっていないのに、起こることを前提として行動する。

経験的に言えば、金融危機時がそうであったが、大手一社が破綻すれば、その他も?

という副次的に起こるネガティブな発想が、現実世界を脅かしてしまう。(最悪例)

今回は、この先資金決済もどうなるかわからないし、レピュテーションリスクもあり

そしてより制裁が強化されたら、現物の受け渡しもどうなるかわからない、、、

従って「バイヤーなし、クレジットなし、タンカーなし、ロシアの石油なし」という

以上が海外の記事からの抜粋です。最近はプーチン氏が正常か?わざとか?あるいは?

という選択肢を提示する記事もありますが、今後はパニック状態になると、ある意味

市場においても流言飛語が飛び交い、情報戦の様相を帯びてくるので注意が必要か。

一方で石油価格の上昇は、信用状及び資金決済提供に銀行が消極的、受け渡しリスク

以上は否定できない等があるので、OPECの増産幅云々の問題だけでないことに留意。

「毅然と整然と守るべきものを守るという」意思表示も、今後具体的レベルでも必要か

市場においては、制裁の影響がより大きくクローズアップされる局面も想定される。

怒りと現実の間で(3月12日早版)

2022年3月11日

ほぼ3週間を通じて、侵攻>経済制裁>コモディティー価格(主に原油価格)の上昇、

以上が株価の下落へという繋がりで市場は動いてきた。そして原油価格と株式が逆相関、

以上の指摘も市場で増えてきた。人間の認知を情報処理のメタファーで考えるのが、

認知心理学。またXとY(と何と何、、)は相関(重相関)関係があるのでという分析

以上で説明を試みるのはよくある話。

ここで筆者が新たに提案したい仮説の概念は、経験的に政治経済でよくあるのですが

イメージ的な概念が、現実の世界でさも起こってしまうように錯覚すること。

簡単に言えばよくある話ですが、自分のイメージはXXX、現実の世界はXYY。XXとYY

以上がギャップとして発生し、イメージと現実が齟齬することによって人は苦しむ。

(思った通りに行かない。あるいは失敗する。筆者もよくはまってます。ギャップ認識

以上は「常」に失敗の後に続き、正確に認識するのに時間がかかります。残念ながら。)

ここももとの原油価格の動きは、ありえないと考えても、ウクライナの状況を鑑みるに、

ロシアからのエネルギーの禁輸も100%否定できない。故にWTIは101ドルから130ドル

以上の動きが大変早かったし、実際に即座に禁輸に応じられるのが米国だけと分かって、

WTIが104ドルに落ちる動きもたった2日程度だった(勿論外相会談もきっかけだった)。

今後はロシア軍がキエフの占領を試みれば、新たな制裁の発動も予想されるが、前回同様?

WTIの131ドルがイメージ的には筆者には取り敢えずのピークに近いと思えます。

(イメージはあくまで制裁拡大だが、実際に採り得る政策の幅は限られてくる。)

一方で当事者でもない東アジアの人間にとっても、ロシアの蛮行には怒りを覚え、今後は

このまま自体が悪化すれば、制裁圧力は弱まる筈もなく、ロシア経済に未来はなく。

全く大義のない親戚同士の戦いにロシア国民と最前線のロシア兵がこれ以上蛮行続け、

以上も大きなギャップとなり、彼らにのしかかってくるものと思ます。

(故に早く彼らが現実から逃れたいが故のロシア兵の狂暴化なのか?)

心と現実の関係に、相場分析だけでなく、人としても注目してゆきたい今日この頃です。

価格に、世の中に疲れが見え始めたら、ダイバージェンス分析を始める時。

市場の謎に迫る。(副題 心と体のオフサイドトラップ)

2022年3月17日

読者の中の多くの方は、ここ数日の市場の動きは理解できない。あるいは、、、

読者の中には「この市場解説も事後的では?」と思われる方もいらっしゃると思います。

では前回の原油市場の話は、読者の方々はどうお感じになったでしょうか?

新聞紙上では、「インドがロシアの石油輸入に積極的になったから。」という解説も。

しかしながら実際に石油の精製、積み出し、運送等々、(決済は別として)の現実の世界

以上がたった1週間で、あるいは2,3日で変わるものでしょうか?(体、フィジカルが)

あくまでも変わるのは、市場参加者の考え方なのではないでしょうか? くどいようです

しかしながら連日のように報道されるウクライナ情勢。それに呼応する経済制裁の発表。

これらを受けその延長線上で100%禁輸という悪夢も想定しかけてしまう。(心、ソフト)

あたかもサッカーゲームで敵陣目指し突進してみたものの、背後をみればアレ自分だけ?

自分だけ突出してたことは、そうなって見て、注意されてから初めてわかるもの(失敗)。

25bp, 25bp, 25bp, 25bp, 25bp, 25bp, 25bp!その後は?正直わかりませんが、結果。

ウクライナの主要都市で、無差別攻撃が激化して、化学兵器の使用も? 実は停戦?

もしも以上の心的なオフサイドトラップが生じていて、それに呼応する株式の買戻しも?

以上ならホイッスルと同時に猛ダッシュで逆サイドへ(我遅れまいと、、未だ仮説です。)

歴史(市場)はこのような偶然のシンクロニシティで動いているのでしょうか?

あるいはかのJGBニュースの著者が言ったように、トホホで動いているのでしょうか?

市場の動きが理解できないのは、多分以上両方の要因で市場が動いているからと、

政治経済学的ナラティブの使用しか、一般的市場解説では許されていないからかも、、、

個人的な懸念は量的引き締めの実際のインパクトは未だ判明せず、また一番怖い思いは

プーチン氏のキャラクターが急反転するとも思えない事です。

我々は“今”の相場を常に生きてるし、だから相場は変動するのでしょう。(将来は不明)

「まさかのブルシナリオのチャートを添付いたしました。」ココカラファイン説。

パウエル議長のQ&A 筆者のインプレッション

2022年3月17日

一言でいえば上振れリスクが下振れリスクより高いので、Acuteに対応するという事。

必要ならFRBはより素早く対応する(バランスシートの縮小も含め、Practicallyに)。

注目のバランスシートの縮小(ランオフ)議論はExcellent progressで議事録を見てね。

FRBの強力な手段をもって、需要超過の状態を金利の引き上げで、供給とバランスさせる。

前回と同様、経済と労働市場はとても強いので、金利の引き上げに十分耐えられる。

求人倍率が1.7倍もあって、賃金上昇率が2%の長期物価安定目標と整合的でないとの事。

25bpの利上げが7回というのが中央値というのも納得のいくお話でした。

ロシアへの制裁はフェドの任務でないとの事。

しかしロシアのウクライナ侵略は、コモディティー価格上昇を通じた物価押上げ要因。

誰もロシアとの輸出入に関わりたくなく、世界的なサプライチェーンの阻害要因になった。

海外の負のスピルオバーが米国にも影響する可能性。冒頭にロシアの侵略の結果として、

ウクライナの人々は苦しんでいますと、ウクライナのおかれた苦境について認めていたが、

パウエル議長のお話の内容の殆どが、物価を押し下げるべく対応する。あるいは前回同様

経済と労働市場は非常に強く、前回の経済サイクルと労働市場の状態が異なるという内容。

以上です。

新企画を始めます。

2022年3月26日

lwk、esy、twkの連係をより深める為、極端と思われるシナリオを週刊で提示します。

lwkのセンテンスから要因抽出し、それを基にトレンド方向に誇張したシナリオを提示。

以上によって現在の核心をあぶり出し、twkでその注意の対象をより絞り込みます。

以下それ程極端でないシナリオも提示します。時間軸を伸ばし、思考を伸長する為。

1つ目は、FFレート(政策金利)の将来経路。FOMC前後で大きく株式は買われたが、

その理由としては、将来のFFレートの経路が示され、不確実性が減じたというものでした。

その後はパウエル氏を始め、複数フェド高官が50ベーシスポイント利上げの可能性を示唆。

FF金利先物7月限も1.24%となり、現在の0.33%対比+91ベーシスポイント。50*2。

先週株式が上下に振れた原因は、以上の50ベーシスポイントの可能性を織り込む動きか。

2つ目は、ランオフ(フェドのバランスシート縮小)の行方。今は50ベーシス利上げ、

以上への株式の耐性は一定程度確認できる状況。長期的に適切な金利2.375%(近辺)

以上に10年国債金利が到達したことがその理由として推察されます。

ただ前回FOMCでパウエル議長は、ランオフに関しての議論も相当程度進んだ事を示唆。

仮に5月にランオフ開始で、50ベーシスポイント利上げとなると、このインパクトは大。

以上を占うイベントとしては、フェド高官の発言に加え、JOBオープニングス(29日)、

週末の雇用統計における賃金上昇率があり、その流れがCPIやFOMC議事録へと繋がる。

3つ目はウクライナ情勢ですが、戦闘は膠着状態という一方で、和平に向けた交渉も。

ただ素人目に見て、今のところ両国に歩み寄りは見えないし、人道上の問題が増え、

(ロシア)。制裁と軍事支援の強化も継続される状況(NATO)。個人的には、

ロシアへのガス支払い代金がルーブル建てとなるというプーチン氏の命令?の行方に注目。

通常の長期契約では、支払い通貨も事前に定められ、仮にそれが変更となれば契約違反。

ロシア側の言う非友好国側(米国、ノルウェ-輸入無)の対応は?一方ロシアの対応は?

仮にロシアから以上の非友好国へガス輸出が滞ると、新たな負の経済的インパクトが、、

エネルギー価格の上昇は経済の抑制及びインフレの代理変数なので、両者に引き続き注目。

同時に10年の期待インフレ率としての10年Breakeven Inflation Rateにも目配せ。

以上(2つ目、3つ目)は現在の株式の上下動を一方向に導く重大イベントと考えます。

トレンド方向の極端なシナリオが実現した場合、その後は同シナリオ認知度(極端度)

以上を再び限界的な価格変化(チャート)とテキストマイニングで検証していきます。

またトレンドと逆方向のシナリオが実現した場合は、市場はオフサイドトラップ状態へ、

以上になります。(副題 心と体のオフサイドトラップ 2022年3月17日 参照)

6か月(続いてた)記念特集 チャートのお話(1)

2022年3月27日

実は筆者は若いころからチャートが大好きでした(価格の動きに興奮していました)。

本来であれば、政治経済分析をもって(+中央銀行Watching)、市場分析をすべきで、

特に短期金利に関わる仕事を行うなら、誰でもそうすべきです。しかしながら、、、

トレーディング業務の入り口が為替及びデリバティブ(と言っても先物がメイン)でした

そして20世紀終盤はまだ金利がありましたので(確かスターリングの金利が15%位)、

短期金利デリバティブも未だボラティリティがあり、理屈でなく価格に合わせないと、

ロスカットルールに引っ掛かり、折角入れた外国銀行から追い出される可能性常時あり、

なので、、、必然的にチャートが好き、というより価格をどう扱うかという事に集中!

中省略

筆者が転職した後は、取り扱い商品は先物でなく現物となったので、今度は、、、

政治経済分析をもって(+中央銀行Watching)市場分析を筆者は行うようになりました。

価格をどう扱うかという分析と、以上の伝統的政治経済分析の折り合いを付ける時、

筆者が必要とする概念は、まさにそれ全てを形作る“人”の特徴です。

よくテクニカル分析は云々、ファンダメンタルズ分析は云々と世の中で喧々諤々される、

ですがもしも我々の生活が懸かっているなら、全ての分析はそれに役に立つかが問題の筈。

つまり理屈自体が正しい?チャートの形が正しい?のでなく、現実に役に立つかという事。

筆者も偉そうに以上を主張する立場でないのですが、、、結局世の中の大多数の行動次第。

多分大きく見落とされている点は

主語の“人”次第であるという事、その特徴を学びテクニカル分析に反映していく事、

以上なら分析は理に適うと思います。(最近?経済学が取り扱うエージェント“人”の特徴は

それも超合理から生身になってるみたいですが、自分は後者を選択。つまり見たまま。)

後々そのようなコンセプトで筆者はチャートを語って行きたいと思います。第一回は、

簡単ではありますが、トレンドと二次的トレンドについて、(推進波と調整波に対応)。

筆者はエリオットウエーブの概念が好きなので、カッコ内で説明すると推進波(トレンド)

以上は世の中の大多数が行きたがっている流れ。調整波は前者が行き過ぎたので戻ろう、

少し考え直そうという反動。なので市場の動きはジグザグになります。(来週に続く。)

仮説で終わるか、備忘記録となるか? チャートのお話(1.5)

2022年3月30日

市場で売買活動をする人々は基本的に、価格(変化)という物差しの上で生きています。

市場で売買活動をする人々はただそれだけではなく、その他の情報処理もしております。

後者で考えれば、市場が最近考えたことは、停戦から和平交渉。

(反対意見として、ロシアは軍隊の再配置をしているだけ。一方ウクライナは建設的。)

またもう一つ市場が最近考えたことは、原油価格の低下によるインフレ率の低下。

10年期待インフレ率低下による10年トレジャリー金利の低下がグロース株買い促す。

(本来の原因は、中国政府によるゼロコロナ政策の一環としての、上海の半分の閉鎖。

今後想定は、感染力を増しているBA-2ウイルスで、中国はさらに経済活動に抑制的に。)

一行目について最終行目で言いたい事は、偶然の事象が重なり、空売りの買戻し起きた。

P.S

‘とほほ’の戻りは複雑系ですが、チャート(コスト)で考えると単純化できます。

仮に空売りの買戻しが大方終わると、その後買いが少なく、価格は下げ足を速める。

過去の記事

6か月(続いてた)記念特集 チャートのお話(2)

2022年4月07日

第一回では、いずれの分析も実際に役に立つものでなければならない。

市場においての分析対象はより多くの人たち(従って彼らの行動を予測することが目的)。

そしてこのより多くの人たちが行きたがっている方向がトレンド。以上がお話でした。

トレンドについて、具体的に説明がなかったので、筆者がここで簡単に説明致しますと、

切り上がる(下がる)それぞれ2つ以上の安値と高値で構成される連続した山(谷)。

表現は少し曖昧ですが、一般的に言えば、市場の動きがより長く続く方向がトレンド。

が私が思うに今年の株式のトレンドは売りかもしれないし、誰も売りたくないのではと?

第二回でお話ししたい概念はフラクタル。簡単に言ってしまえばスケールが異なっても、

スケールの異なるものどうしの形は同じ、あるいは非常に似ている、という事です。

チャートの例でいえば、一時間のドル円チャートと一日のドル円チャート(1:24)。

DailyのS&PチャートとMonthlyのS&Pチャート(1:30)。それぞれ比較してみると、

それぞれの形が似ている場合がしばしばあり(スケールは異なる)、そのような背景で

両者のトレンドの方向も同様となってきます(以上が観察される場合は、有効な分析に!

スケールの小さいチャートで参入して、スケールの大きなチャート転換で退出)。

筆者も株式市場は長期らせん構造を構成し、長期的に上昇するものと考えています。

しかしながら、長期とは10年、100年単位を意味するかもしれません。

その10年、100年単位のなかで、たまたま高値を思わず買ってしまうような事も,,,

そうすると、時期によっては数年以上自分の株の時価評価がマイナスとなることも。

筆者がここで言いたいことは、より多くの人はより良い社会に向け、試行錯誤を繰り返し

前進していく。しかしながら、その試行錯誤には山あり谷あり。(時に大きなものも)

時には100年ぶりに見知らぬ土地からウイルスが世界に拡散した、世界化対応出来ない、

以上のように、グローバル化の潮流が存在する故、その引き潮も必然的に存在していく。

どうかそのような(大きな)引き潮にさらわれないよう気を付けてください。

そのためには、チャート以外の分析(政治経済分析)とチャート分析の整合性をつけていく

以上の試みは必要と考えます。(40年ぶりの物価上昇率は、大変注意すべきシグナルです、

チャート愛好家にとっても!)

投資のための自分の確かな軸を持とう。(チャートのお話2.5)

2022年4月08日

前回ご紹介したフラクタルについてですが、実際のところ市場参加者におかれては、

トレーディング及び投資を行う時間軸は、(個人の手法によって)個人差があります。

筆者の企画を例とすれば、1売買で数か月程です。軸となるチャートはS&P500 Daily。

細かい売買のタイミングをとるとすれば、S&P500 Hourlyでしょうが、それは補助的。

あくまで基本的判断はS&P500 Dailyに見られるチャートパターンに求めてます。

チャートパターンつまり形です。また自分の投資手法に従って、売買のタイミング、

以上は戦略的なものとなります。(ご参考記事、2022年1月19日 売り用意。

2022年3月17日 買い用意。 そして、、、2022年3月30日 売り用意。)

最後の2022年3月30日の売り用意は、FOMC議事録(と来週のCPI)及び、

ウクライナ情勢の展開も考えた上でのテクニカル分析でした(2022年3月26日ご参考)。

10年チャート、100年チャートもございますが、多分そこまで長期スパンで投資される方、

(100年投資は殆ど孫のため?)以上の方は長期平準、分散して投資される方が多いので、

長期投資家にチャートが必要かどうか、筆者には実のところその必要性は分かりかねます。

3月(15,16日)FOMC議事録 超サマリー(A.は議事録から、*は筆者による。)

2022年4月08日

Q.なんで25BPだった?

A.多くの参加者は(中略)50ベーシスポイント引き上げることを望んでいたと述べました。

しかし、ロシアのウクライナ侵攻に関連する短期的な不確実性の高まりを考慮し、

この会議ではこれらの参加者の多くは、25ベーシスポイントの引き上げが適切である、

以上と彼らが判断したことを示しました。

Q.それでも、物価のリスクは?

A. 参加者は、継続的な供給のボトルネックやエネルギーと商品価格の上昇など、

いくつかの(物価上昇)リスクを引用したが、どちらもロシアの侵略によって悪化した。

Q.今後のリスクは?(筆者個人の議事録からの選別)

A. 数人の参加者は、戦争に関連する成長に対する追加の下振れリスクを強調しました。

たとえば、国民が現在予想しているよりも長引く紛争が、世界的な財務状態の逼迫や、

その他の混乱につながる可能性があるというリスクです

Q.ウクライナ侵攻前に、米国物価情勢は既に厳しさを増していた?

A.参加者は、最近のインフレ率の値が委員会の長期目標を大幅に上回っている事に留意し、

関連するエネルギー価格の高騰を含む、ロシアのウクライナ侵攻に関連する展開、

以上が短期的なインフレ圧力に加わると述べた。商品からサービス、特に家賃、そして

教育、アパレル、ヘルスケアなど、まだ大幅な価格上昇を経験してないセクターにまで

インフレ率の上昇は、拡大し続けていると一部の参加者は、指摘しました。

4%を超えるインフレ率を経験している支出カテゴリーの数が増え続けていること、また

ダラス連邦準備銀行のトリム平均インフレ指標が1980年代初頭以来の最高レベルに上昇

以上を数人の参加者は指摘しました。

*という事で、ウクライナ侵攻後のCPIは更に(短期的に?)上振れしそうです。

このような物価状況を目の当たりにして、フェドは物価の番人としての信任を維持する為、

フェドは断固として行動する。(50bp複数回 + 5月会合にランオフのアナウンス。)

極端なシナリオの提示(それほど極端ではないかも)。時間軸を伸ばし、思考を伸長する為。

2022年4月16日

金利政策

現在FF金利先物は、5月限が0.765% 7月限が1.325% 8月限が1.65% 10月限が2%。

ブラード総裁ではないが、早期に中立的な金利を達成し、インフレ抑制的効果を発揮する。

以上の志向をより多くのFOMC参加者が持ち始めることも否定できない。

今後企業がコストの販売価格への転嫁を一層進め、賃金労働者が賃金の上昇要求を強め、

更にその他ベネフィット含む生活水準見合いの賃金要求をも労働者が強めていく。

以上の動きが顕在化し、大幅な物価上昇を所与とした各経済主体の行動が埋め込まれ行く。

ランオフ

当局がバランスシートを月額950億ドル縮小することにより、短期国債の残高縮小および

住宅ローン担保証券の売却も始まることにより、思った以上に(長期)金利が上昇する。

以上のFRB保有資産が市場で消化されなければならないため、市場全体のポートフォリオ

以上のリバランスが想像以上に行われる。(+上記フェーズインの期間非常に短い。)

ただし2018年もそうであったが、フェドがランオフを始めてすぐに市場に副反応はない。

実際の副反応があるとしても、フェーズインの後暫く時間が経ってからと思われる。

ウクライナ情勢

ロシア軍の立て直しと再配置が早い期間に完了し、巻き返しが早期に始まる。

ウクライナ軍も西側陣営の支援により善戦を続けるが、双方の戦闘が激しさを増す。

その際に新たなより強力な制裁が必要という認識となり、エネルギー禁輸の体制作り

以上が西側陣営内で急がれる。

(自動車、半導体等の中国からの供給問題も同時に市場で意識される?)

第一四半期決算報告

経済の正常化が進む中で、底堅い売り上げ、コスト転嫁により、予想以上に増益。

暗いマクロ経済見通しから一気に明るいミクロ経済に光が当たる(焦点が移行)。

チャートのお話(3)最終回

2022年4月16日

といっても、今後も筆者はテクニカルツールを市場状況に応じご紹介します。

実はこのサイトを立ち上げた第一の理由は、従来からの理論に加え、

(にわか独学心理学で)より市場プレーヤーの素顔に迫る事。第二の理由は、

経済クライシスを止めた2020年の財政金融政策の揺り戻しがあると考えた故。

ただ市場が以上を背景として実際に動きだすときは、タイミングが重要となります。

それならば金融緩和を背景として形成された強気トレンドがいつ終了するか?

以上が問題となり、それにフィットするテクニカルパターン(ツール)は何か?

ということで今年初あたりから、ダイアゴナルトライアングルと乖離を提示しました。

最近ではより大きな歴史的な流れである、グローバリゼーションの後退を意識。

信じがたい戦争が今現在進行中で、複雑な相互依存関係にある経済はストレスを受け、

この歴史的なグローバリゼーションの後退は、経済に抑圧的で、物価上昇圧力を生む。

なんだ、これチャートのお話?と読者の方はいぶかしがられると拝察。

筆者の問題意識は以前にもお話ししましたが、歴史にも山あり谷あり。

多くの人たちが行きたかった先には、パンデミック及び戦争という反動があった。

今やパンデミック対応の財政金融政策の揺り戻しが起きている。ロシア-ウクライナ

以上は頻出語である。以上の事実は経済に抑圧的で、物価上昇圧力を生んでいる。

誰もこの流れをトレンドとは考えたくありませんが、現実としては、、、、、、

これらは市場を動かす大きな力に見えます。また今週の内容分析でも散見されますが

インフレはピーク? 業績は堅調? そして供給制約の物価上昇はある程度容認?

以上その時々でアンチテーゼ的な反動が起こります。そうです長い歴史の流れも

短い歴史の流れも、多くの人がある流れ(潮流~さざ波)の認識、再評価を行い、

(価格=波の)ジグザグのパターンをフラクタルに形成するのです。

たまには人の営みも自然の一部とロマンティックに考え、波でも見に海に行きます?

From a distance, the world looks blue and green…

極端なシナリオの提示(それほど極端ではないかも)。時間軸を伸ばし、思考を伸長する為。

2022年4月23日

金利政策

現在FF金利先物は、5月限が0.775% (0.765%) 7月限が1.450% (1.325%)

8月限が1.875% (1.65%) 10月限が2.26 % (2.00%)。12月限は中立金利を超え2.67%。

0.33%現在から0.50% (50ベーシス)*4の利上げ?「かなりの量が価格に織り込まれたか」

IMFでのパウエル議長の発言で、以下の方向性は市場で認識された。75ベーシスの声も?

現段階で75ベーシスの利上げへの切迫性は確認できないが、いつ25ベーシスに戻れるか?

来週は第一四半期の雇用コスト指数とPCE物価統計が発表される。ECIは賃金以外の収入

PCEは連鎖型の実勢をより反映した物価情勢、以上が確認できる。賃金以外の収入動向は?

ランオフ

未だ決定もされてませんが、利上げ幅と共にバランスシートの削減幅も今回は通常の2倍。

今後は市場の下落の都度にその削減幅が意識される。

ウクライナ情勢

禁輸の前に人道的停戦が求められる。それは今後軍事的な衝突が苛烈さを増す兆しか。

重症化しないが感染力の強いオミクロン株への対処は、依然ロックダウン?

以上の経済的結末は依然かなり抑制的。

第一四半期決算報告

予想を上回る収益よりも将来の見通しが注目される。第二第三のNetflix?というより

単に将来の増益見通しが依然と比べ、限界的なものにしかならなくなってきている。

上昇する金利が以上を際立たせてきている。(twkで以上を後述。)

極端なシナリオの提示(それほど極端ではないかも)。時間軸を伸ばし、思考を伸長する為。

2022年4月30日

金利政策

現在FF金利先物は、5月限が0.780%(0.775%) 7月限が1.515%(1.450%)

8月限が1.95%(1.875%) 10月限が2.35%(2.26 %)。12月限は2.76%(2.67%)。

当局は0.50%の利上げを行う。twkを参考下さい。

インフレ

PCE全体ではCPI同様、前月比は加速中。一方PCEコアではCPI同様、前月比は減速中。

ECIも全四半期比は加速したが、前年比の上昇率がCPIに追いつかない状況。

むしろCPIで調整すると、実質的な報酬、賃金、社会保障費等すべての支払いは減少。

生活必需品の費用が高止まりするなか、労働市場がタイトな間は、賃上げ要求が高まる。

その後は状況次第。今週の雇用統計も時間当たり賃金上昇率に注目。

ランオフ

当局がバランスシートを月額950億ドル縮小する方針を決定。

ウクライナ情勢

西側陣営の軍事支援が強力化され、ロシアはそれに対しエネルギーの途絶で対抗。

双方ともにその対立が先鋭化。今後は戦果の行方次第でより緊張が高まることも。

中国におけるロックダウンの拡大

オミクロン株及びその亜種は感染力が非常に高いため、抗体が多くの人にできるまでは、

オミクロン株の感染は終わらない。従ってロックダウンもなかなか終わらない。

第一四半期決算報告

株式指数平均の20%強の時価総額を占める企業群の収益報告終了。

再び市場焦点は経済見通しあるいは個社のガイダンスへ焦点が移っていく。

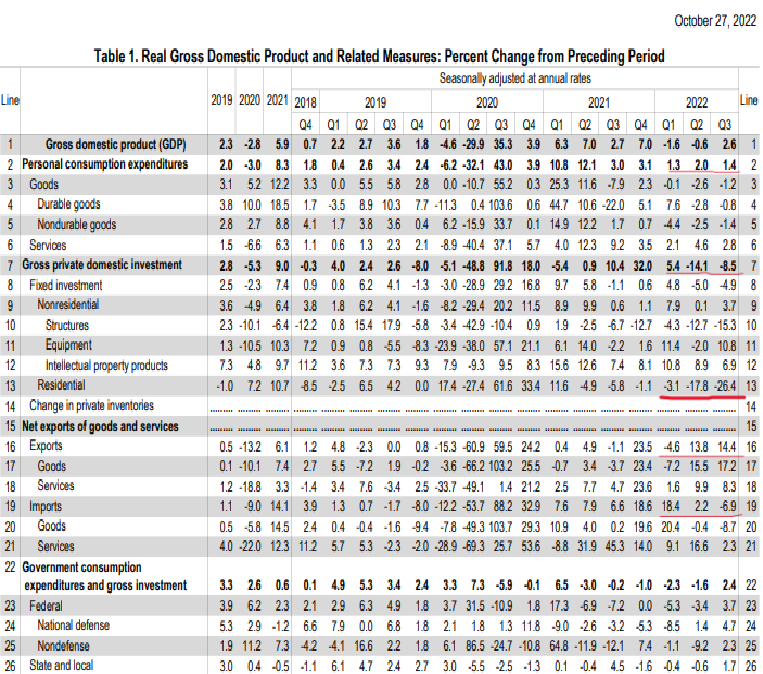

超簡潔 GDP解説

2022年4月30日

GDP (国内総生産)といっても、、、

GDP=C(Personal consumption expendituresつまり個人消費支出)

I (Gross private domestic investment つまり国内総投資)

X-M (Export – Import Net exports of goods and services つまり純輸出)

G (Government consumption expenditures and gross investment

つまり政府の支出)

そうなんです GDP = C + I + X-M + G なので、右辺は生産でなく需要です。

これは事後的に生産=需要となるからです。これSystem of national accountsという

おなじみのケインズ経済学のマクロ方程式を以上は踏襲した考え方です。

今回は話を簡単にするため、年率GDP-1.4%に右辺の各項目がどれだけ寄与したか?

以上の基準。(これは年率の変化に対してですので、実際の数字の大きさではない。

以上は注意してください。皆様ご存じの通り、圧倒的に個人消費支出の数字は大きい!

ですので、個人消費支出が大きく落ち込む場合は、景気が悪くなっているという事。)

GDP -1.4% < C 1.83 I 0.43 X-M -3.2 G -0.48 (<は寄与度なので)

X-Mつまり大幅な輸入超過(貿易赤字)が今回のマイナス成長の原因です。

X-Mがマイナスの需要となるのは、国内のお金が(消費、投資等)外国に出た故です。

決して米国の需要が落ち込んだのではないので(むしろ旺盛な国内需要があった故)、

GDP年率-1.4%はリセッションの兆候ではありません(財政支援は減少していますが)。

輸入増加と同時に民間在庫投資も減っているという事は、輸入価格も大きく上昇したか。

ボトルネック?

エリオットウエーブカウントの認知的アプローチ 1.(哲学編?)

2022年5月1日

そもそもエリオットウエーブって何でしょうか?

ウエーブって言われるのですから、それは波ですよね。実は既にこの説明の準備として、

2022年4月16日 チャートのお話(3)の後半で、世界の歴史は潮の流れのよう。

以上をテクニカル分析ポエムとして語らせて頂きました。ざっくり言って作用もある、

そしてその反作用もある。例としては金融財政政策の発動と終了。あるいは、、、

グローバリゼーションの進展、そしてその進展の反動について語らせて頂きました。

前シリーズは波の特徴を作用(推進波=トレンド)と反作用(調整波=二次的トレンド)

以上で語らせて頂きました。今回は波を認識のライフサイクルという視点から語ります。

しばしば市場分析で引用される米国著名投資家ジョン・テンプルトン格言は、

強気相場は悲観の中で生まれ、懐疑の中で育ち、楽観の中で成熟し、陶酔の中消えていく

でした。最初の悲観の中で生まれという強気相場の原点(スタート地点)を別物とすれば、

懐疑の強気相場(悲観あるいは絶望の後だから)、楽観の強気相場(局面変化の認識)、

そして陶酔の強気相場(現局面の全般的な是認)以上の捉え方もありと思われます。

またこの3つの強気相場の局面の間に2つの調整相場(上昇の反対方向の動き)を入れ、

強気相場の原点(スタート地点)から5つの局面とする見方も出来ます。

あくまで以上は筆者の解釈及び説明ですが(説明が長くなってすいません!)、

5つの局面とする見方。つまり5つの波のワンセットがエリオットウエーブになります。

強気相場(局面)3回に対して調整相場(局面)は2回です。なぜなら、、、

陶酔の強気相場で含み益、時価総額の上昇が消えていくからです。また陶酔の強気相場

以上で上昇の5つの局面が終了すると、下降の3つの局面が引継ぎます。ここまで含めて、

1-2-3-4-5(上昇)陶酔の強気相場局面終了後a-b-c(下降)正確にはこれがワンセット。

しかしながら中長期的に陶酔の強気相場の局面が終了した場合は、その後はa-b-cでなく

1-2-3-4-5の下降局面が引継ぎます。

最後は何を言ってるの?という感じですが、1-2-3-4-5でワンセットa-b-cでワンセット

前者が推進波(トレンド方向)後者が調整波、修正波(トレンドと逆方向)、

推進波と修正波の連続はズームアウトすると(距離をおいてみてみると)ジグザグ。

ズームインしてもそれはジグザグ。前シリーズのフラクタルの考え方を踏襲しています。

今回はテクニカル分析哲学風になって、読者の方もお疲れになったと思います。また

こんなに綺麗に1つのパターンが見られるわけないだろう!と言う方も相当数存在

以上拝察いたします。なので次回から実践的な適用について筆者は語らせて頂きます。

エリオットウエーブカウントの認知的アプローチ 2.(テクニカル実践編)

2022年5月2日

前回お話したカウンティングを筆者なりに行い、上に掲載しました。

おらーエリオットウエーブなんて信じねーよ。そういう読者の方に!

これはエリオットウエーブ本家のものでなく、筆者独自のものです(より信用不可)!

それでは以上のカウンティングのコンセプトだけ聞いて頂けますでしょうか?

簡単に言えばジグザグマニアが、いたるところでブレークアウト戦術を試している。

ブレークアウト戦術は、市場価格が前回の高値(安値)を破ったところで買い(売り)。

つまりNマニアと言ってもいいかもしれません。(最初の1,2の橙線に注目。)

そしてNの右のIが左のIを超えていく。1の高さを3は大きく超えていく。

以上が推進波の特徴です。この超え方で自分がトレンドに乗れたかどうかがわかります。

(少なくともスタート地点から1までの高さと2から3までの高さが同値=最低条件。)

今度は3を左のNのIとして、4を下斜め線、5を右のNのIとして考える。

あれ?なんだか上下動が激しいNの右のIだな?(3みたいに気持ちよく儲からない!)

これっていわゆるダイアゴナルトライアングル?(長期プレーヤーが株売ってる?)

総括すれば、Nの右のIが左のIを超えていく強さ(3)、あるいは超える程度の弱さ(5)

以上をみて、それぞれのNが形成するボトム、ピークのジグザグで今の強弱を感じつつ、

推進波のなかの計5つのボトムとピークのラベリングをアップデートしています。従って

カウンティングで重要な事は、トレンド(推進波)の方向に1-2-3-4-5とラベリングし、

各局面の限界的な強さと弱さを認識する事で、それが機能的に価格の強弱判断に繋がる。

だれがどうカウンティングしようが、あまりそれは気にしなくていい事だと思います。

(誰でも間違えるし、何でも常に正しい事はない訳ですから、せめて納得はしたい。)

因みに年初からの下げ相場(Wave 1orA)では、1波と4波が重なっています。

エリオットウエーブの原則からは、上記のラベリングは誤っているという事になります。

しかしながら(広範な)株式指数平均だから以上は仕方がない?と筆者は思いました。

兎にも角にも、カウンティングが正しいかどうかよりも、市場の強弱を捉えているか?

以上がエリオットウエーブ分析で最も大切な事と思う次第です(原理主義者は無理!)。

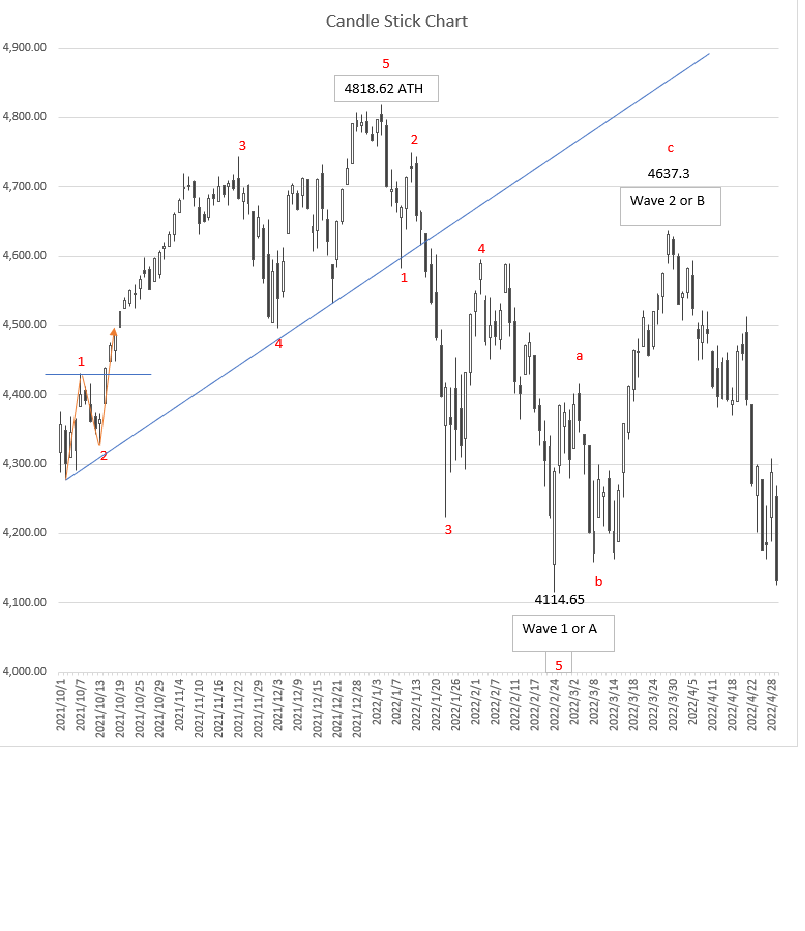

ということで今回の下値ターゲットはWave 1orA = Wave 3orCとなっております。

来週の総括編で最終編になります。題して私はテクニカル^ファンダメンタルズ^心理。

FOMCステートメント&パウエル議長記者会見

2022年5月5日

連休のボケのためか、多くの新しい情報を以上の中から見出せなかった。

今回のステートメントの中で気付いた事は2つ。

‘’侵略と関連する出来事はインフレにさらなる上向きの圧力を生み出しており、

経済活動を圧迫する可能性があります。さらに、

中国でのCOVID関連の封鎖は、サプライチェーンの混乱を悪化させる可能性がある。

委員会はインフレリスクに非常に注意を払っています。“

1つ目は以上2つ目のパラグラフの最終行。

‘委員会はインフレリスクに非常に注意を払っています。’

“これらの目標を支持するために、フェデラルファンド金利の目標範囲を3 / 4〜1%へ

委員会は(政策金利を)引き上げることを決定し、

現在の目標範囲の継続的な(政策金利)引き上げが適切であると予想しています。“

2つ目は以上3つ目のパラグラフの5行目。

“現在の目標範囲の継続的な(政策金利)引き上げが適切であると予想しています。”

なので、フェドは迅速に50ベーシス刻みで中立金利に向かっているように見えます。

今回の記者会見の中で気付いた事は(これは何時もパターンが同じですが)、

各社の質問者から ‘景気後退なしで、この高い物価上昇率を2%まで下げられるのか?’

パウエル議長 ‘労働市場で空席は多く、労働者の需要も多いので、軟着陸は可能。’

以上が基本的に繰り返されていたか。そして中立金利、経済に抑制的な金利、成長率、

以上に対しても各社の質問者から具体的なレベルが尋ねられておりました。議長は質問へ

‘インフレが制御出来たと確信がもてる事’‘経済状況に適応して’今後の会合で議論

以上で答えていたと思います。こんな事を言ったら失礼かもしれませんが、、、、、、

相場の分析も現在進行形で、思った以上に上がった、下がったという事はよくある事?

ステートメントに追加された‘委員会はインフレリスクに非常に注意を払ってる。’

以上をもとに筆者の推測は、FOMCは未だインフレの上方リスクに注意しているという事。

つまり予断を許さないという事。またフェドのツールは議長曰く、金利、バランスシート

以上に加えてフォワードガイダンスで市場の期待に働きかける事が政策ツールならば、

‘もしも必要なら中立金利を超え、経済に抑制的なレベルへ行くことに躊躇しない’

という事が今後の対応として十分あり得るという事か。

極端なシナリオの提示(それほど極端ではないかも)。時間軸を伸ばし、思考を伸長する為。

2022年5月07日

インフレ

ここからインフレの数字自体は大きく変わらずとの事だが、

ウクライナ及び中国の封鎖の記述後、‘委員会はインフレリスクに非常に注意を払っている’

以上がFOMCのステートメントのなかで記述されていた。従って両国の情勢次第で、

インフレ見通しが上振れするリスクは依然存在するとみられる。(後述)

原材料も部品も届かなければ、需要が強い間はそれらの値段は上がるだけ、なかんずく

生産量(アウトプット)も減少。労働者も十分確保出来ないなら、生産性はマイナスへ。

未だサプライチェーン問題の只中、需要と供給がバランスしない。従って、、、

物価のダイナミクスは上方向。(少なくとも米国経済とその労働市場が強い今現在では。)

ただ、、、大多数の市場参加者が目を見張るような、驚くような数字ではないかも?

金利政策

現在FF金利先物は、5月限が0.768%(0.780%) 7月限が1.445%(1.515%)

8月限が1.855(1.95%) 10月限が2.25%(2.35%)。12月限は2.71%(2.76%)。

近い将来の0.75%の選択肢はないようだが、今後の焦点は高いインフレ率、

以上が何時、どれだけ下がるか?それによって利上げの経路も決まってくる。

需要と供給をシンクロさせる目途はいつたつのか?少なくとも今それは無理で

0.50%の連続利上げが複数回以上続けられる可能性も。(状況、データ注視中。)

ランオフ

米国債と住宅ローン担保証券の合計で月額最大475億ドル、

まず以上の額で貸借対照表から上記資産を放出し、FRBはロールオフを始めます。

このペースは、3か月後に950億ドルに増加します。

ウクライナ情勢

西側陣営の軍事支援が強力化され、6月には反転攻勢を考えているウクライナ。

これに対してロシアはどのような対応をとるか?

今後ロシアが生物化学兵器及び戦術核を使うような可能性も一部で指摘されている。

中国におけるロックダウンの拡大

オミクロン株及びその亜種は感染力が非常に高いため、抗体が多くの人にできるまでは、

オミクロン株の感染は終わらない。従ってロックダウンもなかなか終わらない。

以上の経済的結末は国内外で依然かなり抑制的。

エリオットウエーブカウントの認知的アプローチ 3.(総括、最終編)

2022年5月09日

このシリーズを総括する前に、全編で書き漏れた事を筆者が追記いたします。

通常は、(1 – 2 – 3 – 4 – 5)ジグザグ上昇の推進波 に[a – b- c] 右肩下がりN

調整波が後続し(1 – 2 – 3 – 4 – 5)+[a – b- c]+(1 – 2 – 3 – 4 – 5)

+[a – b- c]+(1 – 2 – 3 – 4 – 5)ズームアウトde再び1 – 2 – 3 – 4 – 5に。

次にズームアウトA-B-Cが続きます。左のトレンドは下向きなので、大きなAの中身、

以上はトレンド方向へ5波動になります。(フラクタルはちょっと難しいですが、

簡単な理解としては、トレンド方向が5波動の構成、反トレンド方向が3波動の構成。

過去の記事から、前回のチャートの中で、異なったスケールを認識してみて下さい。

Wave1 or A はよりスケールの大きいラベリングで、つまりズームアウトの大きさ。)

さて総括編の本論です。筆者の少ないデータベースを見てみると、、、!

1月18~21日のテキストの内容は、驚く程ここ数週間のテキストの内容と似通って、

(特に4月20日のNetflix)カウンティングは両者とも下方向のトレンド中の3です。

つまり市場参加者が同じ言葉と意味を再認識して、2たび下げ相場を繰り返している。

ただ前回と異なることは、ウクライナ情勢の追加とフェドのダブル引き締め(幅も)。

つまり論理的には、前回の4114.65 (Wave 1 or A)、を今回は下回る可能性大。

故に以上が今後に起こりうる帰結と表記しました。(状況が劇的に改善しなければ。)

市場参加者の言葉のインプット(焦点)、言葉のプロセス(意味)、結果としての売買

以上一連の人の認知的な行動プロセスはループしている。そして

以上は政治経済環境、および価格変動の持つ技術的な側面によっても支配さている。

多分、上記2つは長い経験を持つ人の長期記憶にも埋め込まれ、行動に影響している。

総括すると、(今後の)政治経済状況、人間の認知と売買行動、結果としての価格変動

以上3つは独立して異なるものとして扱うのではなく、相互に論理的関連がある。

以上3つを論理的に統合して相互に整合的に考えていく事が必要な分析方法と思料。

ファンダメンタルズ、チャート、人の思いが、その時々に刹那的に語られている、

以上の市場への態度はありますが,,,ここではそれらを全て受け入れ、有機的に繋げて

極力以上で述べた方法で筆者は分析に努めていきたいと思っております。

極端なシナリオの提示(それほど極端ではないかも)。時間軸を伸ばし、思考を伸長する為。

2022年5月14日

インフレ

基本的に前回と状況は変わらない。ウクライナ及び中国については後述。

金利政策

現在FF金利先物は、5月限が0.768%(0.768%)7月限が1.430%(1.445%)

8月限が1.845%(1.855%)10月限が2.225%(2.25%)12月限は2.625%(2.71%)

目先のFF金利見通しに変化はなかった。左記を変え得る追加的な情報は出現せず。

ウクライナ情勢

フィンランドのNATO加盟申請は、プーチン政権にとって大打撃と考える。

近い将来、ウクライナ国境線以上に、実際のNATO加盟国とロシアが対峙する事に。

6月のウクライナによる反転攻勢と共に、ロシアはどのような対応をとるのか?

ロシアが暴挙にでて世界の離反を招き、西側の全面的な禁輸を招くのか?

あるいはプーチン政権が自壊していくのか?戦火が激しくなる中将来予想は難しい。

最前線で戦う人を思うとき、この戦争が中途半端な形では決着しないものと思える。

中国におけるロックダウン

オミクロン株及びその亜種は感染力が非常に高いため、抗体が多くの人にできるまでは、

オミクロン株の感染は終わらない。従ってロックダウンもなかなか終わらない。

過ぎ去りし若き日の思い出

2022年5月14日

1. ポールAサムエルソン経済学の一節。

経済学は厳密には科学ではない。実験室のような密室空間で、実験の為の条件以外

以上を不変とすることは不可能。学生の頃は“ふ~んそうだよね~“といったところ。

トレーダーになって暫く経ち、“昨日と今日は全然ちがうじゃん!何昔の事言ってんだよ“

以上とよく言ってたような?すいません、都合の悪い記憶を人は失いがちです?

2. 師匠の教え。

"買いのオーダーが殆ど消え、売りのオーダーが少なくなってきた時に、買うんだよ。"

つまり損失確定の投げ売りが止まれば、その後に売りの追随はなく価格は飛び上がる。

“師匠、この後はどうなるんですか?”

“それはその時次第だ。”

*筆者は年をとった今でも、以上の有難い教えを頂いた恩師と師匠に感謝しております。

正直言って、ウクライナ情勢の将来は想像し難いですが、もし市場が何かを語るのなら、

やはり我々は原油価格動向に注意を払うべきでしょうか?偵察衛星とか持ってませんし!

*Thank you for "Technical Analysis of the Futures Market"

極端なシナリオの提示(それほど極端ではないかも)。時間軸を伸ばし、思考を伸長する為。

2022年5月21日

インフレ

今週はFOMC議事録から、FOMC参加者のインフレに対しての考え方がある程度判明。

筆者は前回の考え方を今回も踏襲するので、FOMC参加者のインフレに対しての考え方

以上に改善は見込まず、未だ高止まりを予想。場合によって以上は上振れリスクもある。

金利政策

現在FF金利先物は、5月限が0.765%(0.768%)7月限が1.415%(1.430%)

8月限が1.835%(1.845%)10月限が2.21%(2.225%)12月限は2.64%(2.625%)

目先のFF金利見通しに変化はなかった。左記を変え得る追加的な情報は出現せず。

が、0.75%の可能性をクリーブランド地区連銀総裁は示唆した。

0.50%の利上げが今後2回あり、その後は0.25%の利上げが続くのではなく0.75%?

もしも以上の必要性が判明するならば、フェドの対応は後手に回っているという批判へ。

ウクライナ情勢

フィンランドへのガス供給停止。またウクライナの本邦への天然ガス輸入停止要望。

今後再びエネルギー価格上昇、インフレ見通しの悪化が市場で予想される。

中国におけるロックダウン

上海では来月半ばから全面的にロックダウンは解除される。従って、第三四半期には

中国経済のリバウンドが予想される。

特集 経済のライフサイクル (A TIME TO BE RICH by Lacy Huntから)

2022年5月21日

この著書の日本版は1988年9月に初版が発行され、これも恩ある友から頂戴した。

経済を取り巻く環境はかなり変わったが、本書の基本的な考え方は今でも参考になる。

例えば昨今のいきなり景気後退のストーリーも、本書第二章 経済のライフサイクル

1. 回復 2.上昇 3.成熟 4.軟化 5.下降の5段階の経済状況が紹介され、例えば、

現在を下降局面の段階への入り口と仮定し、第三段階の成熟を本書から抜粋すると、

「インフレ率と金利が上昇するにつれ、消費者は購入を先送りし、支出を減らす。

住宅と自動車の売れ行きは落ち始める。」(「」内は同書から引用)と記されている。

まさに先週前半からの小売大手の収益報告に、以上の動きを参加者は嗅ぎ取ったか。

当然ライフサイクルのストーリーはこの後も続く。「GNP成長率が落ちる軟化局面」

「金利上昇ピーク後の下降局面」と悪化方向へ続く。インフレ率が十分低下する迄。

ただ一方で、金融危機が一時的な物という記述は、今や修正すべきものかもしれない。

純輸出、住宅投資、耐久財支出、在庫投資、設備投資というGDP主要項目の変動要因

以上に加え、資産市場の変動が齎す実体経済へのインパクトは80‘sに比べ遥かに大きい

筆者はブラックマンデーを経験していないが、1997年以降XX危機は記憶に多くある。

普通の経済循環による経済変動よりも。(転職後は殆ど危機との闘いだったような?)

現在は80年代前後のハイブリット型(実態+資産インフレ)の調整パターンを迎える

以上を市場は恐れているのかも知れない。(幸運にも今は当事者ではありません。)

FOMC議事録 5月3-4日

2022年5月26日

以上を受けた筆者の印象及び考えは、第一四半期のGDP(まもなく修正値発表)

前者と小売り大手の収益レポートをもって、リセッションと物価下落を織り込む事

以上は時期尚早か。理由は労働市場が非常にタイトである故。

また最終需要は尚底堅さを保つとも記されている。金融環境の引き締めと共に、

需要と供給のバランスが回復する事が物価を下げる条件なので、外的要因つまり

ウクライナ情勢及び中国からの供給状況に物価見通しは左右される。そして現在は、

インフレに対してのリスクは依然上向きで、フェドは非常にインフレ動向を注視する。

確かにインフレが高進するほど、その後の景気後退の谷は深いであろうが、その前に

どれだけ金利(FFレート)が上がらなければならないかは未だ不明。

(故にChallengingでとても不確実性がある状況。) 以上の状況を踏まえ、物価安定の為、

フェドは政策金利とバランスシートのサイズを中立の態勢へ迅速に戻す途上。そして

中立の状態を超えて、(進展していく経済見通しとそのリスクによって)、経済に抑制的

以上のスタンスをフェドがとることが適切になる可能性があると述べている。

とにもかくにも経済は未だ強く、労働市場は非常にタイト。故に外的要因で再度物価上昇

以上のリスクは常に存在するという印象。(個人的には2.5%は中立でなく、最低限レベル?)

今までの低金利慣れは今後も危険かもしれない。また何が起きるかも予想する事が難しい。

極端なシナリオの提示(それほど極端ではないかも)。時間軸を伸ばし、思考を伸長する為。

2022年5月28日

インフレ

以上は基本的に海外要因の影響を強く受け、それは生活必需品中心となる。

なかでもエネルギー価格及び食料品価格の変動は、ウクライナ情勢の影響を受ける。

輸送費用も時差をおいてエネルギー価格の影響を受ける。

金利政策

現在FF金利先物は、5月限が0.765%(0.765%)7月限が1.395%(1.415%)

8月限が1.800%(1.835%)10月限が2.15%(2.21%)12月限は2.535%(2.64%)

今回のFOMC議事録には、0.75%の利上げの議論の記述はなかった。

当面大きな経済情勢の変化がなければ、0.50%が当面の利上げ幅として、金利観が安定。

ウクライナ情勢

今後西側陣営の軍事支援でウクライナ軍が本格攻勢をかけていくのか?その際には、

EUのエネルギー禁輸及びロシアからの天然ガス途絶も懸念される。

再度エネルギー価格が前月比ベースで上がっていく局面も想定される。ただ、、、

戦いが激しさを増せば、最終的には大量破壊兵器の使用等、歯止めのかからない局面へ。

外交努力も一方で激しく展開され、事態が大きく転換する可能性もはらんでいく。

中国におけるロックダウン

日経新聞にもありましたが、本邦でもサプライチェーンを通じて、自動車生産(トヨタ)

以上に支障をきたしている。(上海のロックダウンが)

最近の市場コメントを繋ぐ一つの考え方 “需給ギャップ”(GDPギャップ)

2022年6月4日

“ハリケーンがやってくる” “良いニュースは悪いニュース” “総供給に見合った需要”

そして毎回定番となった、高いインフレ、強い労働市場、積極的な利上げ継続。

これらを繋ぐ考え方に、需給ギャップ(GDPギャップ)があります。

一国には、需要と潜在生産能力があり、前者が後者を上回れば物価上昇率は高まり、

後者が前者を上回れば物価上昇率は緩やかになる。潜在生産能力は需要程変わらない。

以上基本概念です。ただ今回はサプライチェーンで一国と言えない状況となっています。

2020年度にはコロナウイルスのパンデミック勃発により、瞬間的に需要が蒸発。そして

中央銀行は非伝統的な政策で需要を支えることによって、供給能力の存続も結果促した。

しかしながら一方で、コロナウイルスのパンデミック勃発は早期退職者を増やした。

以上は労働力という供給力が削減されてしまったという事です。

2022年にはウクライナにロシアが侵攻し、その結果原材料と部品の入手が困難になった。

以上もグローバル化した経済では、世界レベルの供給問題と言えるでしょう。

仮に早期退職者が労働市場に戻ってこない(ある意味これらの方々は熟練した労働者。)

ロシアからの主要輸入財の他国への切替も難しい。これにはコストも時間もかかる。

以上は供給サイドの問題で、中央銀行にはこの問題に働きかける手段がありません。

従ってコロナウイルスのパンデミック勃発後に損なわれた現在の供給力でも、

以上に需要をバランスさせて行くことが中央銀行の目的となります。

大きな声では皆言いたくはないと思いますが、悪い感情を呼び起こす言い方は需要破壊?

或いはウクライナ情勢如何では、その需要縮減幅も大型低気圧並みになるかもしれない。

潜在生産能力近辺の経済の変動が景気循環ですから、将来にはリセッションも考え得る。

(実際現在の生産能力は、世界市場類なショックで損なわれ、それと同時に、、、、

パンデミック時の需要刺激政策が以上に伴って、物価上昇率を高めている。晴れ雲?)

筆者の知識で需給ギャップの推定方法として一般的なもは、生産要素の稼働状況です。

以上は労働と生産設備なので、昨日のJOBレポートは未だ過去の平均値以上の雇用増

それと失業率は長期的な失業率に近い水準なので、良いニュースなのですが、、一方で

需要を冷やし、物価上昇率を下げるための利上げが継続しそうという悪いニュースです。

未だ経済は供給力を欲しているのです。= So far not bad です。(物価上昇以外!)

極端なシナリオの提示(それほど極端ではないかも)。時間軸を伸ばし、思考を伸長する為。

2022年6月4日

インフレ

ロシア産原油の輸入切替も、短期的には難しそうに見える、従って物価上昇要因。

だからといって、戦争終結と人命のために行う政策を誰が止められようか。

金利政策

現在FF金利先物は、7月限が1.405%(1.395%)8月限が1.845%(1.800%)

10月限が2.255%(2.15%)11月限が2.545% 12月限は2.700%(2.535%)1月限は2.815%

lwkの金曜日のテキストにあったように、経済減速による9月利上げ休止、

以上の市場の思惑は弱まり、長期金利と共に短期金利も小幅反騰。

原油価格反騰と共に、以上の動きはある程度継続するものと考える。

ウクライナ情勢

ウクライナ情勢もさることながら、OPECの今後の対応に注目したい。

過度の原油価格上昇はそれ自体が中長期的に原油需要の減少に繋がるため。

中国におけるロックダウン

物流が早期に復活し、川下の企業の受注生産が再開され、経済が内外共に活発化する。

極端なシナリオの提示(それほど極端ではないかも)。時間軸を伸ばし、思考を伸長する為。

2022年6月11日

インフレ

6月は欧州においてのロシア産原油(海上輸送分)禁輸で、すでに原油価格は高止まり。

夏休みに向けて、ガソリン、航空燃料、電気と、エネルギー需要が上がってくるところ。

エネルギー、食糧を除いたとしても、原油高が齎すコスト上昇は今後広範囲に及ぶ。

日本で身近な例とすれば、ペットボトルの製造コスト上昇による、サントリーの値上げ。

金利政策

現在FF金利は0.83%。先物は、7月限が1.46%(1.405%)8月限が1.97%(1.845%)

10月限が2.495%(2.255%)11月限が2.875(2.545%) 1月限は3.235%(2.815%)

9月以降の利上げ休止観測どころか、75ベーシスの利上げ観測が浮上。

既にクワイエット期間なので、フェド高官からはなんの情報提供もなし。

この期に及んで次回会合での75ベーシスへの政策金利変更を筆者は想定しないが、

15日FOMC後に公表される、SEP(四半期ごとの、経済、金利見通し)は上方改定へ。

ウクライナ情勢

激戦が続く。西側からの重火器がウクライナに届き、戦況の変化があるのでしょうか。

私情も世界の希望も、早期に戦火が収まることです。

中国におけるロックダウン

最近の貿易統計によると(5月)、輸出は立ち上がっているが、輸入はごく弱いまま。

中国経済の内需の立ち上がり状況を注視。エネルギー需要の立ち上がりとの関連でも。

経済のライフサイクル (アメリカ金融・景気指標の読み方 から) 2

2022年6月11日

前回2022年5月21日の記事から(以下6行)

(同書では)1.回復 2.上昇 3.成熟 4.軟化 5.下降の5段階の経済状況が紹介され、

現在を下降局面への段階の入り口と仮定し、第三段階の成熟を本書から抜粋すると、

「インフレ率と金利が上昇するにつれ、消費者は購入を先送りし、支出を減らす。

住宅と自動車の売れ行きは落ち始める。」(「」内は同書から引用)と記されている。

当然ライフサイクルのストーリーはこの後も続く。「GNP成長率が落ちる軟化局面」

「金利上昇ピーク後の下降局面」と悪化方向へ続く。インフレ率が十分低下する迄。

また、同書が教える通り、株式(S&P500)は金利の上昇とともにピークをつけました。

(10年国債金利は2021年10月のピークである1.7%近辺を今年の年初に抜いた。)

そして今後はインフレ率が十分に低下する、あるいは経済の減速あるいは後退が極まる

以上の状況が現れるまで、株式は売られていく可能性があるということです。

理論と現実から考えても、生活が苦しくなれば(今はインフレで実質的な購買力が低下)

選択的な支出、すなわち自動車やら高価な電気製品等の購買は消費者に先送りにされ、

また海外旅行や外食等への支出も消費者は控えるようになるわけです。じつはその前に、

金利上昇により、家計による持ち家の購入が先行して控えられるのが歴史的パターンで、

今回も同書が教えるように、そのような動きとなっております。

一国の総需要は個人消費と政府の純支出と純輸出、住宅投資、在庫投資、設備投資です。

が、(最大の)個人消費パターンは、経済状況によって変わっていくわけです。従って、

高価な財(耐久財)、サービスへの個人消費の動向は今後とも市場で注目されます。

ちなみに6月8日のコメントに以下がありました。

*一方、第2四半期の成長率が先週の1.3%からわずか0.9%に低下した。

以上をアトランタ連邦準備制度のGDPNowトラッカーは示しています。

住宅ローン銀行協会によると、住宅ローンの需要は先週22年間で最低レベルに達した。

今後は住宅投資のトレンド、耐久財及び旅客業の売上見通し、そして企業経営者の見通し

以上が市場の焦点となって行きます。

サプライチェーンの問題とバケーションに向けての家計のサービス支出計画などから

民間在庫投資の増減の要因分析は難しいものになりそうです。

いずれにせよY=C+I+(G-T)+(X-M)で右辺総需要が大きく減少する傾向が推測されれば

その時には株式市場は大きく売りで反応するものと思います。

その一方でYを総供給(能力)と見做せば、以上で総供給と総需要がバランスしていく。

両者がバランスしていけば、物価上昇率は落ち着いていきます。(前週のGDPギャップ)

現在においては、、、どれだけ総需要が削られれば、物価は下がるんだ!という不安、

以上が市場を覆っているように見えます。物価上昇率が加速したのはショックでした。

景気循環としても、「山高ければ、谷深し」を体現するものとなる可能性が高いです。

リセッションなくして、2%の物価目標への回帰があるのか?という考えです。

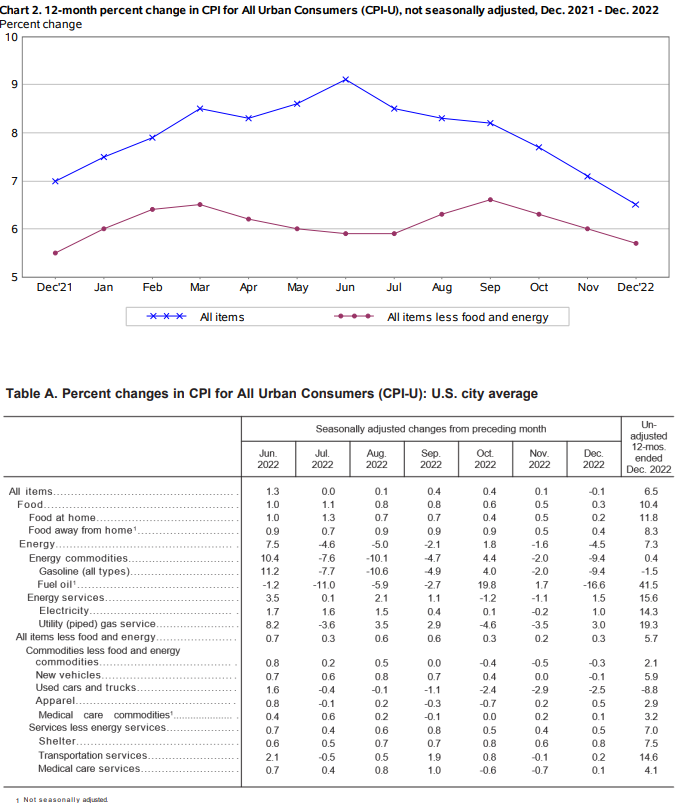

CPI 5月

2022年6月13日

出所BLS

もう既に読者の方は、筆者がChartオタクである事を認知されているものと拝察。

百聞は一見に如かずといわれますが、“一見”と“コアな10テキスト”を結び付ける、

以上が本サイトの目指すところであります。(知覚のアーキテクチャー?オタクです)

日々知の建造物が壊れないように努力を重ねてはおりますが、、(前置き長くてSorry)

忘れもしないのが、昨年10月のCPI総合の前月比。昨年6月7月8月と順調に低下、

9月は0.4%、そして10月には0.9%上昇! Oh Nooooさん。その後の展開は以下。

パウエル議長の会見のポイント2021年12月16日をご参考下さい。

今回に関しては、バイデン大統領がおっしゃる通り、ウクライナ情勢からの影響。

新車価格も半導体不足で新車のデリバリーが遅れ、中古車価格も引っ張られる姿。

上記2例はまさに前回のFOMCステートメントで懸念されていた動きでした。

そうなりますと、これもステートメントに示されていましたが、インフレリスク、

以上が懸念されていた通りに実現してしまったということになると思います。

中国における物流の停滞は解消に向かっています。が、ウクライナ情勢は?

戦争収束の目途は全く立たず。(エネルギー、穀物の)供給力停滞(ショック)

以上をフェドがどう考えているか?四半期予測と合わせ、Q&Aでも注目されそう。

それでは、供給ショックへの金融政策の対応は?

2022年6月13日

もしも専門家の方なら、このサイトを読んで既に筆者の情報ソースに気づいている?

ハイそれは“現代の金融政策”by前日銀総裁の白川氏。個人的に世界に誇れる本です。

同書233ページ中段を少し端折って引用させて頂きます。

標準的議論では、石油価格の上昇が引き金となって、石油製品以外の価格が上昇する

予想物価上昇率が上昇する、(ホームメードインフレ、第二次効果)

以上を避けるよう金融政策は運営すべき。

石油価格の上昇が1回限りならば、物価上昇率は一旦上昇した後、元の水準へ戻る筈。

上記の立場に立てばインフレ予想が生じない限り、(中銀は)物価上昇率の上昇は容認し

金融政策は引き締めるべきではない。仮に金融政策を引き締めると景気は更に悪化。

第一次石油ショック発生後は、各国とも激しいインフレと深刻な景気後退を経験。

その最大の理由は、ショック前の物価上昇率がすでに相当高かった。そのような状況で

石油価格の上昇が引き金となって、予想物価上昇率が高まったため、

国内物価上昇率も大きく上昇し、各国中銀はそうした物価上昇に対処し、

各国中銀は強力な金融引き締めを行った。それが更に景気の大幅な落ち込みを招いた。

筆者の理解のポイントは以下(白川氏でなく筆者)

石油価格の上昇が、必要以上にその他の財、サービスの物価上昇へ波及するかどうか?

あるいは以上のような期待、雰囲気をメインストリートに齎すか?物価安定への信任?

とにもかくにも、FOMC前に、中心概念となりそうなものをPick Up致しました。

それではまた16日に!

6月14-15日 FOMC

2022年6月16日

先ずは、今回の75bpの利上げの理由は、非常に高いインフレ率を兎に角下げる事。

当たり前ですが。前回と前々回にGDPギャップとフィリップス曲線をご紹介しました。

以上2つに共通する考えは、GDP成長率が上がり失業率が下がれば、インフレ率上昇。

GDP成長率が下がり失業率が上がれば、インフレ率減速ということです。

つまり以上は、どちらかが良ければ、他方は悪くなるというトレードオフの関係です。

今回の決定は後者にプライオリティーがあるという事。ただ他方を台無しには出来ない

多少GDPが減速しても、失業率が上昇しても、インフレ率を下げるためにはやむなし。

Committee expects inflation to return to its 2 percent objective.

「委員会はインフレがその2パーセントの目標に戻ることを期待しています。」

以上は前回のステートメントには存在したが、今回のそれにはない。

以上のステートメントの変化と、四半期経済予測から、並々ならぬ決意を私は感じた。

インフレ率を断固として下げるという決意を私は感じた。利上げを一気に前倒しして,,

ウクライナのThe implications for the U.S. economy are highly uncertain.

以上の部分が今回無くなっているので、ウクライナ情勢の影響は物価上昇、供給の問題

以上と断じれば、世界経済において供給サイドに問題がある中インフレ率を下げる事、

以上の試みにはやはり景気減速、後退のリスクがあると筆者は思わざるおえない。

記者会見の質疑応答では

75ベーシスの利上げの背景と、景気後退のリスクについての各社からの質問、

以上が多かったように思える。パウエル議長は当然前向きな応答を常にしていた。

が、、、やはり供給ショックには中央銀行は働きかけられない。労働力、国際商品価格

ウクライナ情勢は不確実である。簡単に言えばわからない、改善の見通しもたたない。

しかしへッドラインインフレ率が人々のインフレ心理を左右するし、(コアは政策用)

これをコントロールすることが法律で定められている。また失業率悪化というよりも、

現在の求人倍率は未だ非常に高いし、賃金上昇率も高い。というやり取りであった。

個人的に重要と思えたのは、このような例外的な状況(供給ショックに見舞われる)

以上の状況は1970年以来だし、パンデミック>リオープン>戦争と目まぐるしい展開。

やはり新しい状況に応じて素早くフレキシブルに対応しなければならないというお話。

因みに消費支出が衰えた兆候はフェドからみて、まだないそうです。

小売売上高は、サービス支出の傾向を捉えきれないからか?

個人的な話で恐縮ですが、私が大学で学んだのはインフレ時代の経済学。そして、、、

卒業後日本ではバブル崩壊そしてデフレとディスインフレの期間が殆ど。

(ボルカ―議長の偉大さは実感できず。)そしてトレーダー引退後は、、、

現在は世界が10%近くのインフレを体感している。これは知識と経験のミスマッチ?

パウエル議長様、お疲れ様です!激変のなか懇切丁寧な説明ありがとうございました。

極端なシナリオの提示(それほど極端ではないかも)。時間軸を伸ばし、思考を伸長する為。

2022年6月18日

インフレ

今回は鬱積した筆者の希望的観測が多分に入り込んでいる予測です。Contrary Opinion。

長期的な脱化石エネルギー戦略を視野に入れ、OPEC盟主サウジアラビアと米国両国が協力。

一旦PHEV車等で省エネルギーと発電需要を満たす。巧みなエネルギー戦略+戦術が際立つ。

以上によって原油価格が低下し、インフレ心理が落ち着く。

金利政策

現在FF金利は1.58%。先物は、7月限が1.685%(1.46%)8月限が2.29%(1.97%)

10月限が2.89%(2.495%)11月限が3.285%(2.875%) 1月限は3.565%(3.235%)

次回も0.75%の利上げがほぼ予想されている。(トレーダー的には0.75%はDONE deal.)

経済指標の軟化度合(成長リスク)と期待インフレ率(インフレリスク)

今後は以上が常に市場参加者の天秤にかけられることに。

ウクライナ情勢

激戦が続く。西側からの重火器がウクライナに届き、戦況に変化があるのでしょうか。

現在状況に改善の見通しは立ちませんが、世界の願いは早期に戦火が収まることです。

中国におけるロックダウン、対中国関税引き下げ

ロックダウンは解除されましたが、今後は生活品を中心に関税引き下げの内容に注目。

戦略的供給体制の重要性を、平和な世界と自由貿易体制のなかで再確認して頂きたい!

景気循環と供給キャパシティーを体験(実感)してみよう。Already?

2022年6月20日

なぜ金融危機、景気の循環は起こるのか? 筆者的な理解はブームとバーストです。

でも実はブームとバーストは、循環の段階の後半分しか意味付けていません。

バブル崩壊、景気下降、(いずれも買い需要がなくなる)バーストが起こると、

企業は売り上げ減少に対応して、労働時間(日数)縮減、人員削減を行う。少なくとも

企業は生産能力を上げる投資は控える筈です(費用削減)。そうすると、現実問題、

雇用、受注を減らされた関係者(賃金労働者、下請け企業、色々)も困り消費をしぼる、

企業であれば上述した行動をとっていく訳です。(以下スパイラル的に続く。)

そして最終局面では、人、設備は、気がつけば少な過ぎる、古すぎる(壊れてる)。

なんてことになっている。(トイレにもいけない、手計算してる、忙しすぎる!)

長期の間、物は売れなかったので、半値以下の大出血セール状態。(やっぱり安いよね?)

金利はとっても低いし、家賃対比でも持ち家の方がお得だよね!となるわけです。

そして需要は回復し、今までの暗い世相を抜けだし、明るい将来への見通しもたってくる。

儲かってますか?イケイケGoGo!高級品(高額な物)を競って買いだす。となれば、、

はいブームに戻ってきました。景気も、資産価格も、(不動産、株式、美術品等々)

以上は今まで通りずっと上がって行く。弱気になってどうする?そして、、、いつしか、

価格は気が付けばとてつもなく高かった。バーストの切っ掛けはインフレと引き締め。

今までのように、、、

然し余談ですが、、、

Covid前では、ディスインフレだったので、中央銀行も緩和的な政策が続けられました。

多分それはグローバリゼーションによる世界物価(賃金)のフラットニングに由ると思料。

現在その流れが滞りつつありますが、やはり必然的に将来は再びその流れに戻るとも思料。

座右のA TIME TO BE RICH ‘アメリカ金融・景気指標の読み方’の色は煤けてきてます。

が、30年の時を経て今もなお、私達高等生物の人間世界には厳然とサイクルが存在する事。

以上を本書は雄弁に語りかけてきます。

本文(テキスト)の流れと価格動向から考えられる展開

2022年6月23日

twkページにおける“先週までのテキストと価格変化の基本的理解”の後半部分に、

‘特徴語の流れ’と‘外れ値’についての記述があります。先週の特徴語を並べてみると、

物価上昇>金利上昇>株弱気>FOMCの結果>FOMCの意図>不況。

以上をひとくくりにすると、‘現在の市場の中心的な概念’を表すことになります。

つまりCPIの結果により、従来からの市場の中心的な概念が強化され、継続されました。

従って価格動向についても、従来からの市場の弱気トレンドが強化され、継続されました。

一方で先週の外れ値を並べてみると、決定(水曜日)、経済の(木曜日)、不況(金曜日)

以上もひとくくりにすると、‘現在の市場の中心的な概念’を表すことになります。

特徴語同様、先週の外れ値の意味的な繋がりは、強化と継続。つまり流れに変化なし。

月曜日と火曜日に外れ値がなかった理由は、月曜日と火曜日には頻出語ばかりだった為。

今週は月曜日から本文(テキスト)と価格動向が齟齬しております。

月曜日には工業用金属価格下落、火曜日には原油価格の下落と大統領の減税提案あり。

以上は最近の本文の流れの中にはありませんでした。

このような場合、先週から今週分を含めて特徴語及び外れ値を探ってみると、

バイデン大統領(外れ値)と原油価格は、以上の分析の中のどちらかでヒットされる筈。

今後、資源価格下落>リセッション>株式弱気という流れとなるのか?あるいは

原油価格下落>期待インフレ率低下>長期金利低下>テック株上昇となるのか?

前者は弱気市場の一時的な戻り、後者は供給サイドへの政策的な介入という解釈になる?

筆者は以上を観察し、思料中です。今後のnarrative(話)は如何に?

外れ値がエラー値でない場合は、時としてゲームチェンジャーとなる可能性があります。

極端なシナリオの提示(それほど極端ではないかも)。時間軸を伸ばし、思考を伸長する為。

2022年6月25日

インフレ

川上の市況商品価格が下落してきた。(以下A TIME TO BE RICHから)

全ての商品のなかで、特に原油はインフレに対して基軸とも言える影響力を持っている。

各種製品の平均製造費の8~10%をエネルギーコストが占めているから。

直ぐに原油市況価格が製品およびガソリン価格に反映されないので、影響には時間かかる。

一方欧州におけるガス不足は、生産活動、経済に大きく抑制的に働く現在の切実な問題。

今後のエネルギー問題は、短期的影響から中長期的影響まで考えると、とても複雑。

金利政策

現在FF金利は1.58%。先物は、7月限が1.685%(1.685%)8月限が2.275%(2.29%)

10月限が2.85%(2.89%)11月限が3.19%(3.285%) 1月限は3.40%(3.565%)

世界経済減速リスクによる市況商品価格低下で期待インフレ率は落ち着き金利上昇一服。

一方米国の夏場のサービス支出は堅調に推移し、大きな消費の落ち込みは回避される。

ウクライナ情勢

激戦が続く。西側からの重火器がウクライナに届き、戦況に変化があるのでしょうか。

現在状況に改善の見通しは立ちませんが、世界の願いは早期に戦火が収まることです。

中国におけるロックダウン、対中国関税引き下げ

不動産市況の落ち込みが止まり、世界経済の成長率に対しての不確実性が払拭出来るか

ロックダウン解除後の中国国内の内需の立ち上がりに、多くの人が注目している。

過去の記事

極端なシナリオの提示(それほど極端ではないかも)。時間軸を伸ばし、思考を伸長する為。

2022年7月2日

インフレ

ひょっとしたら、逆capitulation状態?買い一巡後の、買い注文が少ない商品市場の状態。

以上にリセッションの売りスペキュレーションが加わり、インフレの過小評価が起こる?

金利政策

現在FF金利は1.58%。先物は、7月限が1.673%(1.685%)8月限が2.265%(2.275%)

10月限が2.805%(2.85%)11月限が3.14%(3.19%) 1月限は3.32%(3.40%)

世界経済減速リスクによる市況商品価格低下で期待インフレ率は落ち着き金利上昇一服。

今週はサービスPMI、労働市場統計で、消費者のサービス支出状況が問われる。

ウクライナ情勢

とうとう日本にもロシアから報復行動が?(サハリン2)

しかしながらドイツに対してのロシアのガス供給量削減幅に比べれば少ない?

いずれにせよ、状況に改善の兆しはなし。しかしながら商品市況はどうしたことか?

中国におけるロックダウン、対中国関税引き下げ

本邦の鉱工業生産の落ち込みをみるに、アジアのサプライチェーン(特に中国)インパクト

以上は大きすぎです。ドイツも日本も実は最も国際化した経済。選挙は国内的ですが。

ひょっとしたら、ボトルネック一旦終了?

2022年7月3日

参考記事 2021年10月16日 ボトルネックの思いで ’炭酸爆発後のネック内の圧力低下’。

上の記事を書いてから、既に9ヶ月近く時が経ちました!当時は港湾施設がフル稼働(24hへ)

トラック運転手が足らない、店員数も足らない等の需要に対しての供給力不足の話ばかり。

正確には、上の記事を書いた暫く後のサンクスギビングデー前が上記の状況でした。

多分自分だったら、消費行動は前倒しか、後ろ倒しに。少なくとも年末ピークは避ける。

株価のボトルネックも解消され?流石に当時から時間もかなり経ち、品物(Goods)の需要

以上は消費者の間で高い価格(=ボトルネック内の高い圧力)である程度満たされたか?

多分今後の消費者の購買行動は、じっくり値段を窺って!という事になるのでは?

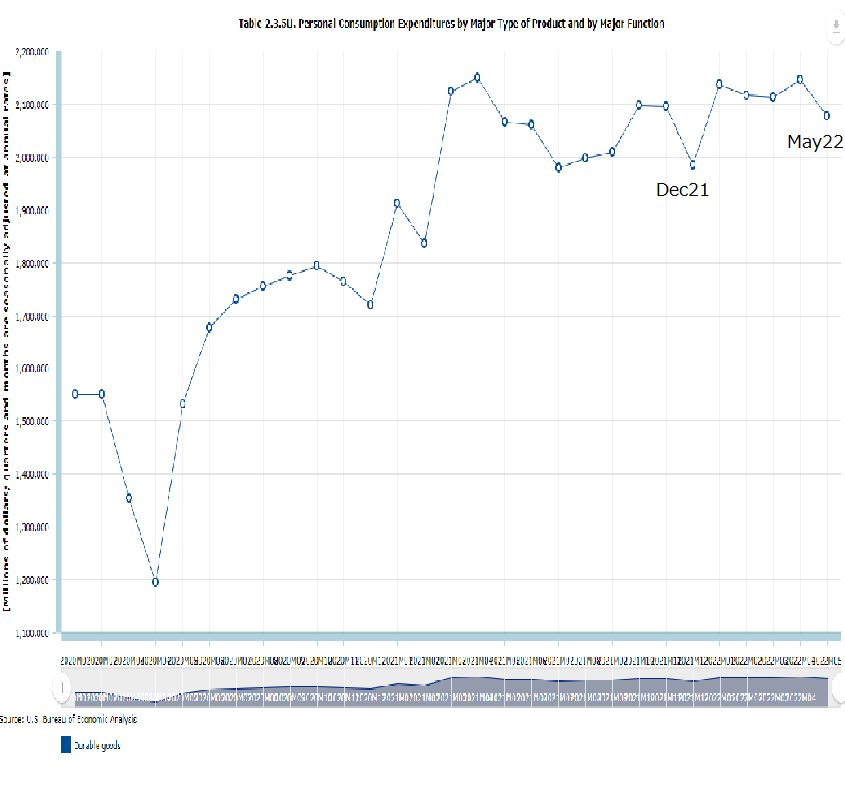

インフレ調整前のPCE耐久財支出をご参考下さい。(出所 BEA)

尚、その他のGooods及びサービスは安定的に増えてますので省きました>夏場以降は注視。

また、PCEとほぼ同時に発表されたPMI製造業指数。新規の受注の減少(顧客からの注文)

受注残高の減少、投入価格のピークアウト?等を以上は報告し、顧客の在庫は潤沢、

以上の観測も同時にPMI製造業指数は伝えています。

なんとなく現在の状況を実感出来たでしょうか?筆者的には大きな波が一旦過ぎたかな~

という感じです。フェドの利上げとかインフレとかじゃなく、人の集団の純な行動として。

すみません、かなりフォースに頼ったトレーディングが多かったもので!(Starwarsファン)

フォース的でなく、センテンス的にはリセッションでしょうか?(BEA認定はその後として。)

FOMC議事録 6月14-15日

2022年7月7日

*経済メディアで取り上げられている主要箇所は、9ページの半ばあたり。

次回の会合でも50または75ベーシスポイントの利上げが適切となるであろう。

(現在の)経済見通しが、抑制的な政策スタンスに(フェドが)移行することを正当化。

*参加者の現状と経済見通し全体としては、

第一四半期から全体の経済活動はピックアップしたが、住宅と設備投資がソフトに。

*もっとも筆者が強く感じられたことは、

中長期のインフレ期待が上昇、、フェドの物価安定へのCommitmentと能力が疑われる事、

以上にFOMCは、かなりの問題意識を持っている事が節々に窺われた。

*素直な人(集団)の反応として、

問題是正の意図は、前回のステートメント、プレスコンファレンスで十二分に市場に浸透。

ただ突然のCPI上振れ、突然の75ベーシスポイントの利上と共に、で市場はショック状態?

直ぐにリセッションを市場の一部は想定。(経済活動はピックアップした筈ですが。)

Unconditional(無条件)というフレーズがとても効いたかもしれません。

それくらいのショック療法が必要だったということでしょうか?

その裏腹として、今回の議事録は筆者にはマイルドに見えました!それも明らかに錯覚!

従って行き過ぎた分だけ、市場は戻ると予想しますが、ウクライナ情勢に光は見えない。

極端なシナリオの提示(それほど極端ではないかも)。時間軸を伸ばし、思考を伸長する為。

2022年7月9日

インフレ

既に?過去の平和な時代のディスインフレは望めないという事が再認識される。

過去の経済減速ペースに対応した物価下落も、供給制約により現在は限られる。

この状況は一方で、供給者の立場も危うくするのであるが、、、

金利政策

現在FF金利は1.58%。先物は、7月限が1.678(1.685%)8月限が2.325%(2.265%)

10月限が2.89%(2.805%)11月限が3.255%(3.14%) 1月限は3.475%(3.32%)

(需要の突然の減少、インフレ率の低下の)臨界点が不明、故に政策金利の最終値も不明。

(フェドファンドのターミナルレート)一方で海外情勢の展開も不明。(供給制約の程度)

従って現段階では、リセッション=金利低下のロジックの適用も難しい。

ウクライナ情勢

筆者にとって以上は、今後消耗戦で長期化するように見えてきた。(専門家でないので、

筆者はこの事象について正確ではない。)本情勢に起因する、供給制約要因について、

以上は金融経済的には要注意。

中国におけるロックダウン、対中国関税引き下げ

米政権から、対中国関税引き下げの具体的な動きがでるか?

日本では、中国からの海外旅行者が一向に増えないので、観光業関係者から落胆の声。

BA 5,6,7?あー! すいません、つい感情的表現をしてしまいます。。。

テキストと書くと、テキストブックと訳されてしまう。(日本語から英語訳で)

AIも前例でしか判断できない?(和英語から英語への対応の絶対命令故?)

2022年7月9日

最近のリセッションを含むテキストをみると、、、

1.2期連続マイナスの経済成長の可能性。(すぐにでもこれはやってくる?)

2.こんなに高い金利では、経済成長率は直ぐにマイナス。(インフレ率も高いし当然?)

尚()内は筆者の受けた印象です。

その理由は、‘FOMC議事録 6月4-15日 素直な人(集団)の反応として’でのべました。

確かにとてもあり得そうな想定ですが、一方で、

1. 消費者と企業が彼らの財政的義務を果たすことができないことを伴う雇用の崩壊

以上によって不況は最も正確に特徴づけられます。(7月5日のテキスト)

2.米国経済は6月に372,000人の雇用を創出し、失業率は先月3.6%で安定していた、

以上と労働省は金曜日の朝報じた。

以上の乖離は、時間的な想定の違い、家計及び企業の財務状態が依然強固である事が原因。

また、世の中的にはあまり認知されておりませんが、capitulation 日本語的には投げ売り

以上もあったと思います。絶望的状況で、多くの人が手持ちの株式の売却、あるいは空売り、

そして以前にも述べましたが、その(投げ売り)後物理的に売りが出にくい状況。

今後時間が経ち、経済環境悪化が目に見えてくる、株式のバリエーションが高く見える、

以上が再度売りの出現する条件となると考えます。そしてマクロ的、中長期的な論点として、

(これが最重要)現在の状況は、議長も申されるように、四半世紀の間なかった状況。

それはパンデミック及び戦争により、供給(力)が細り、需要超過が続く状況。なので、

財務状況良好で資産で当座を賄いつつ、労働市場が依然タイトなら、突然の落ち込み無く、

その後高インフレと金融環境の更なる引き締めで、財務状況の悪化、雇用環境の悪化

以上が目に見えて数字に表れるなら、株式は再度大きく売られると思いますが、、、

現在の問題は、それがいつか? ということになると思います。最近の教科書にない状況?

WTIの動きが想定外です。(逆に注意すべき原油価格の動き。)

2022年7月13日

筆者は原油の専門家ではないので、原油市場のファンダメンタルな背景は知りません。

しかしながらテクニカル視点では、先物フロント限月は92.93が最安値となっており、

(ロシアのウクライナ侵攻以来の)、このポイントを割ってくると、大きな局面変化か。

例えば、ロシアは中国、インド、その他に(割安な価格ながら)大きく販路を広げ、

その他の石油生産国がその犠牲に?折からの経済減速によって、石油価格急落?

もしもそのような展開であれば(仮説)、Capitulationも巻き込み、意外な価格を実現。

一方で期待インフレ率も、石油価格の低下と共に、大きく低下。(長期金利も。)

本日はCPIの発表に皆目が釘付けなので、もしも上記の動きが仮に実現すると、、、、

短期的には株式市場に大きな波乱が巻き起こる可能性あり。いわゆるSurpriseです。

筆者の今週のシナリオも、もしもそのような状況となれば、棄却と修正へ。

どうか原油市場にも目配り下さい。これによってCRB指数の低下も更に顕著となるか。

蛇足ながら、商品市場は最も上流で、生産者物価は中流、消費者物価は下流。なので、

以上の展開になりますと、どんなにCPI前年比が高くとも、それは過去のものという解釈?

以上のように市場が豹変する可能性はあります。(但しリセッションでなく販路再構成で)

オヤジのContrary Opinion(反逆意見)

2022年7月15日

やっぱりそうだったんですね。原油がとっても安い理由。

(最近の日経新聞の記事。中国、インドのロシア産原油爆買い、その後の精製輸出。)

昔JGBニュースに素朴な疑問は大切にすべきという指摘がありました。(確かに!)

筆者的にはもう一つ良い考え方があると思います。それは先入観とか、心の偏りです。

ロシアは制裁されロシアの原油生産量は減少し、世界需給は引き締まる。私同感でした!

多分その発想は昔からある罪と罰という、社会性を保つ為の人の潜在意識から来る思い?

故に人は事実(価格)よりも、太古からの人間のDNAに刻まれた指令を優先してしまう。

会社員末期に愛読した、マークブキャナン氏の著作のです。(現在更に研究中。)

簡単に言えば人間は超合理的な存在にはなれない。逆に超合理的なら、社会性保てない?

ちょっと本サイトの目的とするところから話が離れてきましたが、これこそ現代の悩み!

団結VS分離 常に団結が良くて、分離が悪い訳でもない。やはり人はイメージ先行。

1例。会議という場では、集団の多様性が発揮され、素晴らしいアイディアが生まれる!

反逆意見は、会議では多数派に圧倒され少数派は沈黙、既知の意見が述べられるだけ。

さあ、社会心理学の知見からはどちらが現実でしょう?また外れた変人は必要ないのか?

やっぱし現代で幸せに生きるとは、原始脳と現代脳の折り合いをうまくつけていく事?

そのためには、外部環境(の変化)と人を知る事両方が必要。人の弱点も日本人DNAも?

話は長くなりましたが、今後は制裁の方法も再考され、川上のインフレ圧力も減衰する。

以上にシナリオ変更させて頂きます。

P.S

1%の利上げが本当に必要かは、所詮インフレ圧力と成長減速のトレードオフで考えるか。

上記の背景で、ベージュブックの需要減速のアネクドートに重きをおけば、0.75%。

ただ未だ需要は衰えを見せず、経済主体のインフレ期待も上昇なら、1.00%も?

その場合でも、タイトな金融環境が需要減速を引き起こしているエビデンスが見えれば、

当然利上げ幅も小さくなり、その到達点も近いという発想を市場は持つと思います。

主舵一杯ならば、右からのインフレ圧力に有効ですが、需要減速インフレ圧力低下時は、

左からの景気後退で取り舵一杯へ? 本当に現在の金融政策の舵取りは難しそうですが、

それでも勿論船長は船を転覆させようとは思っていないと思いますよ!

(6月中旬はそれ風だった?)

極端なシナリオの提示(それほど極端ではないかも)。時間軸を伸ばし、思考を伸長する為。

2022年7月16日

*インフレ*

13日及び15日で、先週のシナリオに対して修正の必要性を認めました。

理由を再度述べれば、筆者及び多数の人が思っていた制裁のイメージが現実と異なる故。

今後はいわゆる生活必需品である商品に対しての制裁実効性は、世界全体で考える時、

地域、国によってはその実現が難しい事が再度、G20で認識されるか?

一方、NATO加盟国を中心とした欧州では事情が異なる。(ロシア非友好国も?)

従ってパニック的な価格が国際商品市況では既に実現され、当面の間商品価格は弱含み。

ただ欧州を中心としてサプライチェーンの組み換えには時間を要し、ガス供給懸念続く。

中国におけるゼロコロナ政策の懸念も当面の間は払拭されない。

*金利政策*

現在FF金利は1.58%。先物は、7月限が1.685%(1.678%)8月限が2.375%(2.3255%)

10月限が2.995(2.89%)11月限が3.335%(3.255%) 1月限は3.505%(3.475%)

今後は商品市場>卸売市場>小売り市場と価格上昇圧力の減衰が目に見えてくる。

サプライチェーンの負の影響は残存するが、ボトルネックによるパニック状態は既に通過。

しかしながら、ミシガン大学の期待インフレ率は最近主要なマーケットドライバー!

今後も期待インフレ率は重要。更なる経済減速の動きが見えれば、1%利上げは消える。

*ウクライナ情勢*

農産物の安全な輸送ルートが確保され、物流が改善するか注目。

ウクライナの農産物に頼る中東、アフリカに朗報となるか。

*中国におけるロックダウン、対中国関税引き下げ*